Hotărârea Guvernului nr. 84/2005

M. Of. nr. 147 din 18 februarie 2005

GUVERNUL ROMÂNIEI

H O T Ă R Â R E

pentru modificarea şi completarea

Normelor metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal,

aprobate prin Hotărârea Guvernului nr. 44/2004

În temeiul art. 108 din Constituţia României,

republicată,

Guvernul României adoptă

prezenta hotărâre.

Art. I. − Normele

metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate

prin Hotărârea Guvernului nr. 44/2004, publicată în Monitorul Oficial al

României, Partea I, nr. 112 din 6 februarie 2004, cu modificările şi

completările ulterioare, se modifică şi se completează după cum urmează:

A. Titlul II „Impozitul pe profit”:

1. După

punctul 8 se introduce un nou punct, punctul 81, cu următorul

cuprins:

„81.

Veniturile realizate de organizaţiile nonprofit din

transferul sportivilor sunt venituri impozabile la determinarea profitului

impozabil.”

2. Punctul 19 va avea următorul cuprins:

„19. În sensul

prevederilor art. 20 lit. b) din Codul fiscal, investiţiile financiare pe

termen lung reprezintă activele înregistrate astfel potrivit reglementărilor

contabile.”

3. La punctul 23, după litera c) se introduce o

nouă literă, litera d), cu următorul cuprins:

„d) penalităţile

de întârziere şi daunele-interese, stabilite, potrivit legii, în cadrul

contractelor economice încheiate cu persoane rezidente, sunt cheltuieli

deductibile, respectiv venituri impozabile pe măsura înregistrării lor.”

4. După punctul 32 se introduce un nou punct,

punctul 321, cu următorul cuprins:

„Codul fiscal:

n)

pierderile înregistrate la scoaterea din evidenţă a creanţelor neîncasate, în următoarele cazuri:

1. procedura de faliment a debitorilor a fost

închisă pe baza hotărârii judecătoreşti;

2. debitorul a decedat şi creanţa nu poate fi

recuperată de la moştenitori;

3. debitorul este dizolvat, în cazul societăţii cu

răspundere limitată cu asociat unic, sau lichidat, fără succesor;

4. debitorul înregistrează dificultăţi financiare

majore care îi afectează întreg patrimoniul.

Norme metodologice:

321. Dificultăţile financiare majore

care afectează întregul patrimoniu al debitorului sunt cele care rezultă din

situaţii excepţionale determinate de calamităţi naturale, epidemii, epizootii,

accidente industriale sau nucleare, incendii, fenomene sociale sau economice,

conjuncturi externe şi în caz de război.”

5. După punctul 35 se introduc două puncte noi,

punctul 351 şi punctul 352, cu următorul cuprins:

„Codul fiscal:

j)

cheltuielile efectuate în numele unui angajat, la schemele facultative de

pensii ocupaţionale, în limita unei sume reprezentând

echivalentul în lei a 200 de euro într-un an fiscal,

pentru fiecare participant;

Norme metodologice:

351. Intră sub incidenţa prevederilor

art. 21 alin. (3) lit. j) din Codul fiscal cheltuielile înregistrate de

angajator în numele unui angajat, la schemele facultative de pensii ocupaţionale, efectuate potrivit Legii nr. 249/2004 privind

pensiile ocupaţionale, în limita unei sume

reprezentând echivalentul în lei a 200 de euro

într-un an fiscal, pentru fiecare participant. Cursul de schimb utilizat pentru

determinarea echivalentului în euro este cursul de

schimb EUR/ROL comunicat de Banca Naţională a României la data înregistrării

cheltuielilor.

Codul fiscal:

k)

cheltuielile cu primele de asigurare private de sănătate, în limita unei sume

reprezentând echivalentul în lei a 200 de euro

într-un an fiscal, pentru fiecare participant;

Norme metodologice:

352. Sunt deductibile la determinarea

profitului impozabil, potrivit prevederilor art. 21 alin. (3) lit. k) din Codul

fiscal, cheltuielile cu primele de asigurare private de sănătate, efectuate de

angajator potrivit Legii asigurărilor private de sănătate nr. 212/2004, cu

modificările ulterioare. Cursul de schimb utilizat pentru determinarea

echivalentului în euro este cursul de schimb EUR/ROL

comunicat de Banca Naţională a României la data înregistrării cheltuielilor.”

6. Punctul 40 va avea următorul cuprins:

„Codul fiscal:

b) dobânzile/majorările de întârziere, amenzile, confiscările

şi penalităţile de întârziere datorate către autorităţile române, potrivit

prevederilor legale. Amenzile, dobânzile, penalităţile sau majorările datorate

către autorităţi străine ori în cadrul contractelor economice încheiate cu persoane

nerezidente şi/sau

autorităţi străine sunt cheltuieli nedeductibile, cu

excepţia majorărilor al căror regim este reglementat prin convenţiile de

evitare a dublei impuneri.

Norme metodologice:

40. Majorările şi penalităţile datorate în cadrul

contractelor economice încheiate cu persoane nerezidente

în România sunt cheltuieli nedeductibile.

Ca excepţie de la regula alineatului precedent,

majorările datorate în cadrul contractelor economice încheiate cu persoane nerezidente în România care, potrivit convenţiilor de

evitare a dublei impuneri, sunt tratate ca dobânzi sunt cheltuieli deductibile

la calculul profitului impozabil în condiţiile prevăzute de titlul II din Codul

fiscal.”

7. După punctul 49 se introduce un nou punct,

punctul 491, cu următorul cuprins:

„Codul fiscal:

p)

cheltuielile de sponsorizare şi/sau mecenat efectuate

potrivit legii.

Contribuabilii care efectuează sponsorizări şi/sau acte de mecenat, potrivit prevederilor legii privind

sponsorizarea şi ale legii bibliotecilor, scad din impozitul pe profit datorat

sumele aferente, dacă sunt îndeplinite cumulativ următoarele condiţii:

1. sunt în limita a 3ä din cifra de afaceri;

2. nu depăşesc mai mult de 20% din impozitul pe

profit datorat.

În limitele respective se încadrează şi cheltuielile

de sponsorizare a bibliotecilor de drept public, în scopul construcţiei de

localuri, a dotărilor, achiziţiilor de tehnologie a informaţiei şi de documente

specifice, finanţării programelor de formare continuă a bibliotecarilor,

schimburilor de specialişti, a burselor de specializare, a participării la

congrese internaţionale.

Norme metodologice:

491. Exemplu de calcul privind scăderea

din impozitul pe profit datorat a cheltuielilor reprezentând sponsorizarea.

Un contribuabil plătitor de impozit pe profit

încheie un contract de sponsorizare conform legii privind sponsorizarea, în

calitate de sponsor, în valoare de 15.000.000 lei.

Contractul de sponsorizare se încheie în data de 2

februarie 2005.

La calculul profitului impozabil pentru trimestrul

I 2005, contribuabilul prezintă următoarele date financiare:

|

Venituri din vânzarea mărfurilor |

= |

1.000.000.000 lei |

|

Venituri din prestări de servicii |

= |

2.000.000 lei |

|

Total cifră de afaceri |

|

1.002.000.000 lei |

|

Cheltuieli privind mărfurile |

= |

750.000.000 lei |

|

Cheltuieli cu personalul |

= |

20.000.000 lei |

|

Alte cheltuieli de exploatare |

= |

90.000.000 lei |

|

din care: |

|

|

|

15.000.000 lei sponsorizare |

|

|

|

Total cheltuieli |

|

860.000.000 lei |

Calculul profitului impozabil pentru trimestrul I

2005:

Profitul impozabil = 1.002.000.000 −

860.000.000 + 15.000.000 = 157.000.000 lei.

Impozitul pe profit înainte de scăderea cheltuielii

cu sponsorizarea:

157.000.000 x 16% = 25.120.000 lei.

Avându-se în vedere condiţiile de deducere

prevăzute la art. 21 alin. (4) lit. p) din Codul fiscal, prin aplicarea

limitelor, valorile sunt:

− 3ä din cifra de afaceri reprezintă

3.006.000 lei;

− 20% din impozitul pe profit înainte de

deducerea cheltuielilor de sponsorizare reprezintă 5.024.000 lei.

Suma de scăzut din impozitul pe profit este

3.006.000 lei.

Pentru trimestrul I 2005 impozitul pe profit

datorat este de:

25.120.000 − 3.006.000 = 22.114.000 lei.”

8. După punctul 57 se introduce un nou punct,

punctul 571, cu următorul cuprins:

„Codul fiscal:

(5)

Reducerea sau anularea oricărui provizion ori a rezervei care a fost anterior

dedusă se include în veniturile impozabile, indiferent dacă reducerea sau

anularea este datorată modificării destinaţiei provizionului sau a rezervei,

distribuirii provizionului sau rezervei către participanţi sub orice formă,

lichidării, divizării, fuziunii contribuabilului sau oricărui alt motiv.

Prevederile prezentului alineat nu se aplică dacă un alt contribuabil preia un

provizion sau o rezervă în legătură cu o divizare sau fuziune, reglementările

acestui articol aplicându-se în continuare acelui provizion sau rezervă.

Norme metodologice:

571. În aplicarea prevederilor art. 22

alin. (5), corelate cu dispoziţiile art. 19 din Codul fiscal, surplusul din

reevaluarea imobilizărilor corporale, care a fost anterior deductibil,

evidenţiat potrivit reglementărilor contabile în contul «Rezultatul reportat»

sau în contul «Alte rezerve», analitice distincte, se impozitează la momentul

modificării destinaţiei rezervei, distribuirii rezervei către participanţi sub

orice formă, lichidării, divizării, fuziunii contribuabilului sau oricărui alt

motiv, inclusiv la folosirea acesteia pentru acoperirea pierderilor contabile.

Pentru calculul profitului impozabil aceste sume sunt elemente similare

veniturilor.

Înregistrarea şi menţinerea în capitaluri proprii,

respectiv conturi de rezerve sau rezultatul reportat, analitice distincte, a

rezervelor constituite în baza unor acte normative nu se consideră modificarea

destinaţiei sau distribuţie.”

9. Punctele 59−70 vor avea următorul

cuprins:

„Codul fiscal:

Cheltuielile

cu dobânzile şi diferenţe de curs valutar

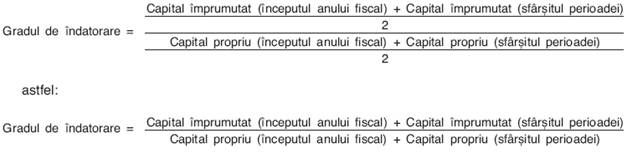

Art. 23. − (1) Cheltuielile cu

dobânzile sunt integral deductibile în cazul în care gradul de îndatorare a

capitalului este mai mic sau egal cu trei. Gradul de îndatorare a capitalului

se determină ca raport între capitalul împrumutat cu termen de rambursare peste

un an şi capitalul propriu, ca medie a valorilor existente la începutul anului

şi sfârşitul perioadei pentru care se determină impozitul pe profit. Prin capital

împrumutat se înţelege totalul creditelor şi împrumuturilor cu termen de

rambursare peste un an, potrivit clauzelor contractuale.

(2) În condiţiile în care gradul de îndatorare a

capitalului este peste trei, cheltuielile cu dobânzile şi cu pierderea netă din

diferenţele de curs valutar sunt nedeductibile.

Acestea se reportează în perioada următoare, în condiţiile alin. (1), până la

deductibilitatea integrală a acestora.

(3) În cazul în care cheltuielile din diferenţele

de curs valutar ale contribuabilului depăşesc veniturile din diferenţele de

curs valutar, diferenţa va fi tratată ca o cheltuială cu dobânda, potrivit

alin. (1), deductibilitatea acestei diferenţe fiind supusă limitei prevăzute la

alin. (1). Cheltuielile din diferenţele de curs valutar, care se limitează

potrivit prezentului alineat, sunt cele aferente împrumuturilor luate în calcul

la determinarea gradului de îndatorare a capitalului.

(4) Dobânzile şi pierderile din diferenţe de curs

valutar, în legătură cu împrumuturile obţinute direct sau indirect de la bănci

internaţionale de dezvoltare şi organizaţii similare, menţionate în norme, şi

cele care sunt garantate de stat, precum şi cele aferente împrumuturilor

obţinute de la societăţile comerciale bancare române sau străine, sucursalele

băncilor străine, cooperativele de credit, societăţile de leasing pentru

operaţiuni de leasing, societăţile de credit ipotecar şi de la persoanele

juridice care acordă credite potrivit legii, nu intră sub incidenţa

prevederilor prezentului articol.

(5) În cazul împrumuturilor obţinute de la alte

entităţi, cu excepţia celor prevăzute la alin. (4), dobânzile deductibile sunt

limitate la:

a) nivelul ratei dobânzii de referinţă a Băncii

Naţionale a României, corespunzătoare ultimei luni din trimestru, pentru

împrumuturile în lei; şi

b) nivelul ratei dobânzii anuale de 9%, pentru

împrumuturile în valută. Acest nivel al ratei dobânzii se aplică la

determinarea profitului impozabil aferent anului fiscal 2004. Nivelul ratei

dobânzii pentru împrumuturile în valută se actualizează prin hotărâre a

Guvernului.

(6) Limita prevăzută la alin. (5) se aplică separat

pentru fiecare împrumut, înainte de aplicarea prevederilor alin. (1) şi (2).

(7) Prevederile alin. (1)−(3) nu se aplică

societăţilor comerciale bancare, persoane juridice române, sucursalelor

băncilor străine care îşi desfăşoară activitatea în România, societăţilor de

leasing pentru operaţiunile de leasing, societăţilor de credit ipotecar, precum

şi instituţiilor de credit.

(8) În cazul unei persoane juridice străine care

îşi desfăşoară activitatea printr-un sediu permanent în România, prevederile

prezentului articol se aplică prin luarea în considerare a capitalului propriu.

Norme metodologice:

59. În vederea determinării valorii deductibile a

cheltuielilor cu dobânzile se efectuează mai întâi ajustările conform art. 23

alin. (5) din Codul fiscal. Valoarea cheltuielilor cu dobânzile care excedează

nivelului de deductibilitate prevăzut la art. 23 alin. (5) din Codul fiscal

este nedeductibilă, fără a mai fi luată în calcul în

perioadele următoare.

60. În cazul în care capitalul propriu are o

valoare negativă sau gradul de îndatorare este mai mare decât 3, cheltuielile

cu dobânzile şi cu pierderea netă din diferenţele de curs valutar sunt nedeductibile. Acestea se reportează în perioada următoare,

în condiţiile art. 23 alin. (1) din Codul fiscal, până la deductibilitatea

integrală a acestora.

61. Intră sub incidenţa art. 23 alin. (3) din Codul

fiscal numai pierderea netă din diferenţele de curs valutar aferente

capitalului împrumutat.

62. Instituţiile de credit, în sensul art. 23 alin.

(7) din Codul fiscal, sunt cele autorizate, potrivit legii, de Banca Naţională

a României.

63. În sensul art. 23 alin. (1) din Codul fiscal,

prin capital împrumutat se înţelege totalul creditelor şi împrumuturilor

cu termen de rambursare peste un an începând de la data încheierii

contractului, cu excepţia celor prevăzute la alin. (4) al art. 23 din Codul

fiscal, indiferent de data la care acestea au fost contractate.

În capitalul împrumutat se includ şi creditele sau

împrumuturile care au un termen de rambursare mai mic de un an, în situaţia în

care există prelungiri ale acestui termen, iar perioada de rambursare curentă,

însumată cu perioadele de rambursare anterioare ale creditelor sau împrumuturilor

pe care le prelungesc, depăşeşte un an.

64. Capitalul propriu cuprinde capitalul social,

rezervele legale, alte rezerve, profitul nedistribuit,

rezultatul exerciţiului şi alte elemente de capital propriu constituite

potrivit reglementărilor legale. În cazul sediilor permanente, capitalul

propriu cuprinde capitalul de dotare pus la dispoziţie de persoana juridică

străină pentru desfăşurarea activităţii în România, potrivit documentelor de

autorizare, rezervele legale, alte rezerve, rezultatul exerciţiului şi alte

elemente de capital propriu constituite potrivit reglementărilor legale.

65. Pentru calculul deductibilităţii cheltuielilor

cu dobânzile se au în vedere următoarele:

a) pentru împrumuturile angajate de la alte

entităţi, cu excepţia celor prevăzute la art. 23 alin. (4) din Codul fiscal, se

aplică limita prevăzută la art. 23 alin. (5) din acelaşi act normativ,

indiferent de data la care au fost contractate;

b) în scopul aplicării art. 23 alin. (5) lit. a)

din Codul fiscal, nivelul ratei dobânzii de referinţă, recunoscută la calculul

profitului impozabil, este cea din ultima lună a trimestrului pentru care se

calculează impozitul pe profit, publicată de Banca Naţională a României în

Monitorul Oficial al României, Partea I;

c) modul de calcul al dobânzii, conform art. 23

alin. (5) din Codul fiscal, va fi cel corespunzător modului de calcul al

dobânzii aferente împrumuturilor;

d) rezultatul exerciţiului financiar luat în calcul

la determinarea capitalului propriu pentru sfârşitul perioadei este cel

înregistrat de contribuabil înainte de calculul impozitului pe profit.

66. Cheltuielile cu dobânzile însumate cu pierderea

netă din diferenţele de curs valutar aferente împrumuturilor cu termen de

rambursare mai mare de un an, luate în considerare la calculul gradului de

îndatorare, sunt deductibile la determinarea profitului impozabil în condiţiile

prevăzute la art. 23 alin. (1) din Codul fiscal.

67. În vederea determinării impozitului pe profit,

gradul de îndatorare se calculează ca raport între media capitalului împrumutat

şi media capitalului propriu. Pentru calculul acestor medii se folosesc

valorile existente la începutul anului şi la sfârşitul perioadei pentru care se

determină impozitul pe profit, după cum urmează:

68. În cazul în care gradul de îndatorare astfel

determinat este mai mic sau egal cu trei, cheltuielile cu dobânzile şi cu

pierderea netă de curs valutar sunt deductibile integral după ce s-au efectuat

ajustările prevăzute la art. 23 alin. (5) din Codul fiscal.

69. Dacă gradul de îndatorare astfel determinat

este mai mare decât trei, suma cheltuielilor cu dobânzile şi cu pierderea netă

din diferenţe de curs valutar este nedeductibilă în

perioada de calcul al impozitului pe profit, urmând să se reporteze în perioada

următoare, devenind subiect al limitării prevăzute la art. 23 alin. (1) din

Codul fiscal pentru perioada în care se reportează. 70. În sensul prevederilor

art. 23 alin. (4) din Codul fiscal, prin bănci internaţionale de dezvoltare se

înţelege:

− Banca Internaţională pentru Reconstrucţie

şi Dezvoltare (B.I.R.D.), Corporaţia Financiară Internaţională (C.F.I.) şi

Asociaţia pentru Dezvoltare Internaţională (A.D.I.);

− Banca Europeană de Investiţii (B.E.I.);

− Banca Europeană pentru Reconstrucţie şi

Dezvoltare (B.E.R.D.);

− bănci şi organizaţii de cooperare şi

dezvoltare regională similare.

Prin împrumut garantat de stat se înţelege

împrumutul garantat de stat potrivit Legii datoriei publice nr. 313/2004.

Pentru determinarea profitului impozabil aferent

anului fiscal 2005, nivelul ratei dobânzii pentru împrumuturile în valută este

de 7%.”

10. Punctul 711 va avea următorul

cuprins:

Norme metodologice:

„711.

Intră sub incidenţa art. 24 alin. (12) din Codul fiscal şi mijloacele fixe

amortizabile de natura construcţiilor.

Pentru investiţiile considerate mijloace fixe

amortizabile în conformitate cu prevederile art. 24 alin. (3) din Codul fiscal,

contribuabilii nu beneficiază de prevederile art. 24 alin. (12) din acelaşi act

normativ.

Pentru mijloacele fixe amortizabile prevăzute la

art. 24 alin. (3) lit. b) din Codul fiscal, deducerea de 20% se aplică la data

punerii în funcţiune, cu ocazia recepţiei finale, la întreaga valoare a

mijlocului fix amortizabil. În acest caz, valoarea fiscală rămasă de recuperat

se determină, pe durata normală de utilizare rămasă, scăzând din valoarea

totală a mijlocului fix amortizabil deducerea de 20% şi amortizarea calculată

până la data recepţiei finale.”

11. După punctul 713 se introduc

patru puncte noi, punctele 714, 715, 716 şi 717,

cu următorul cuprins:

„Codul fiscal:

(10)

Cheltuielile aferente achiziţionării de brevete, drepturi de autor, licenţe,

mărci de comerţ sau fabrică şi alte valori similare, precum şi cheltuielile de

dezvoltare care din punct de vedere contabil reprezintă imobilizări necorporale se recuperează prin intermediul deducerilor de

amortizare liniară pe perioada contractului sau pe durata de utilizare, după

caz. Cheltuielile aferente achiziţionării sau producerii programelor

informatice se recuperează prin intermediul deducerilor de amortizare liniară

pe o perioadă de 3 ani. Pentru brevetele de invenţie se poate utiliza şi metoda

de amortizare degresivă sau accelerată.

Norme metodologice:

714. Pentru încadrarea cheltuielilor de

dezvoltare în categoria imobilizărilor necorporale se

utilizează criteriile prevăzute de reglementările contabile aplicabile.

Codul fiscal:

(15)

Pentru mijloacele fixe amortizabile, deducerile de amortizare se determină fără

a lua în calcul amortizarea contabilă şi orice reevaluare contabilă a acestora.

Câştigurile sau pierderile rezultate din vânzarea sau din scoaterea din

funcţiune a acestor mijloace fixe se calculează pe baza valorii fiscale a

acestora, care reprezintă valoarea fiscală de intrare a mijloacelor fixe,

diminuată cu amortizarea fiscală. Pentru mijloacele fixe cu valoarea contabilă

evidenţiată în sold la 31 decembrie 2003, amortizarea se calculează în baza

valorii rămase neamortizate, pe durata normală de

utilizare rămasă, folosindu-se metodele de amortizare aplicate până la această

dată. Valoarea rămasă neamortizată, în cazul

mijloacelor fixe amortizabile vândute, este deductibilă la calculul profitului

impozabil în situaţia în care acestea sunt valorificate prin unităţi

specializate sau prin licitaţie organizată potrivit legii.

Norme metodologice:

715. În categoria unităţilor

specializate, conform art. 24 alin. (15) din Codul fiscal, se încadrează

persoanele juridice care, potrivit obiectului de activitate, intermediază

înstrăinarea de proprietăţi imobiliare şi a altor mijloace fixe, departamentele

specializate aflate în structura organizatorică a contribuabililor şi alte

unităţi cu activităţi similare.

Prin valoarea fiscală rămasă neamortizată,

în cazul mijloacelor fixe amortizabile vândute, se înţelege diferenţa

dintre valoarea de intrare fiscală şi valoarea amortizării fiscale, din care se

scad sumele rezultate în urma valorificării acestora.

Pentru determinarea valorii rămase neamortizate, în cazul mijloacelor fixe cu valoare

contabilă evidenţiată în sold la 31 decembrie 2003, în valoarea de intrare

fiscală se includ şi reevaluările efectuate, potrivit legii, până la acea dată.

716. În aplicarea prevederilor art. 24

alin. (15) din Codul fiscal, cheltuielile înregistrate ca urmare a casării unui

mijloc fix cu valoarea de intrare incomplet amortizată sunt cheltuieli

efectuate în scopul realizării de venituri impozabile.

Prin casarea unui mijloc fix se înţelege

operaţia de scoatere din funcţiune a activului respectiv, urmată de

dezmembrarea acestuia şi valorificarea părţilor componente rezultate, prin

vânzare sau prin folosirea în activitatea curentă a contribuabilului.

717. Cheltuielile cu amortizarea

activelor necorporale aferente capitalului

imobilizat, cu valoarea contabilă evidenţiată în sold la 31 decembrie 2003,

sunt deductibile la calculul profitului impozabil, pe durata rămasă de

amortizat, în baza valorii rămase neamortizate.”

12. Punctele 83 şi 84 se abrogă.

13. Punctul 89 va avea următorul cuprins:

„Codul fiscal:

(3)

Profitul impozabil al sediului permanent se determină prin tratarea acestuia ca

persoană separată şi prin utilizarea regulilor preţurilor de transfer la

stabilirea preţului de piaţă al unui transfer făcut între persoana juridică

străină şi sediul său permanent. Atunci când sediul permanent nu deţine o

factură pentru cheltuielile alocate lui de către sediul său principal,

celelalte documente justificative trebuie să includă dovezi privind suportarea

efectivă a costurilor şi alocarea rezonabilă a acestor costuri către sediul

permanent utilizând regulile preţurilor de transfer.

[...]

Norme metodologice:

[...]

89. În scopul deducerii cheltuielilor alocate unui

sediu permanent de către persoana juridică străină care îşi desfăşoară

activitatea prin intermediul acestuia, precum şi de către orice altă persoană

afiliată acelei persoane juridice străine, pentru serviciile furnizate, trebuie

îndeplinite următoarele condiţii:

(i) serviciul furnizat să fie efectiv prestat.

Pentru a justifica prestarea efectivă a serviciului, sediul permanent trebuie

să prezinte autorităţilor fiscale orice documente justificative din care să

rezulte date privitoare la:

a) natura şi valoarea totală a serviciului prestat;

b) părţile implicate;

c) criteriile proprii de împărţire a costurilor pe

fiecare beneficiar al serviciului respectiv, dacă este cazul;

d) justificarea utilizării criteriului ca fiind

adecvat naturii serviciului şi activităţii desfăşurate de sediul permanent;

e) prezentarea oricăror alte elemente de

recunoaştere a veniturilor şi cheltuielilor care pot să ateste prestarea

serviciului respectiv.

Justificarea prestării efective a serviciului se

efectuează cu situaţiile de lucrări, procesele-verbale de recepţie, rapoartele

de lucru, studiile de fezabilitate, de piaţă sau cu orice alte asemenea

documente;

(ii) serviciul prestat trebuie să fie justificat şi

prin natura activităţii desfăşurate la sediul permanent.

La stabilirea preţului de piaţă al transferurilor

efectuate între persoana juridică străină şi sediul său permanent, precum şi

între acesta şi orice altă persoană afiliată acesteia, vor fi utilizate

regulile preţurilor de transfer, astfel cum sunt acestea detaliate în normele

metodologice pentru aplicarea art. 11 din Codul fiscal, completate cu liniile

directoare privind preţurile de transfer, emise de Organizaţia pentru Cooperare

şi Dezvoltare Economică.”

14. După punctul 89 se introduce un punct nou,

punctul 891, cu următorul cuprins:

„Codul fiscal:

Venituri

obţinute de persoanele juridice străine din proprietăţi imobiliare şi din

vânzarea-cesionarea titlurilor de participare

Art. 30. − (1) Persoanele

juridice străine care obţin venituri din proprietăţi imobiliare situate în

România sau din vânzarea-cesionarea titlurilor de participare deţinute la o

persoană juridică română au obligaţia de a plăti impozit pe profit pentru

profitul impozabil aferent acestor venituri.

(2) Veniturile din proprietăţile imobiliare situate

în România includ următoarele:

a) veniturile din închirierea sau cedarea

folosinţei proprietăţii imobiliare situate în România;

b) câştigul din vânzarea-cesionarea drepturilor de

proprietate sau al oricăror drepturi legate de proprietatea imobiliară situată

în România;

c) câştigul din vânzarea-cesionarea titlurilor de

participare deţinute la o persoană juridică, dacă minimum 50% din valoarea

mijloacelor fixe ale persoanei juridice sunt, fie direct, fie prin intermediul

mai multor persoane juridice, proprietăţi imobiliare situate în România;

d) veniturile obţinute din exploatarea resurselor

naturale situate în România, inclusiv câştigul din vânzarea-cesionarea oricărui

drept aferent acestor resurse naturale.

Norme metodologice:

891. Persoanele juridice străine care

obţin venituri din proprietăţi imobiliare situate în România au obligaţia de a

plăti impozit pe profit pentru profitul impozabil aferent acestor venituri.

În cazul vânzării de proprietăţi imobiliare situate

în România, profitul impozabil reprezintă diferenţa dintre valoarea realizată

din vânzarea acestor proprietăţi imobiliare şi costul de cumpărare, construire

sau îmbunătăţire a proprietăţii, redus cu amortizarea fiscală aferentă, după

caz. Valoarea realizată din vânzarea acestor proprietăţi imobiliare se reduce

cu comisioanele, taxele sau cu alte sume plătite, aferente vânzării.

Profitul impozabil rezultat din închirierea sau cedarea

folosinţei proprietăţii imobiliare situate în România se calculează ca

diferenţă între veniturile obţinute şi cheltuielile efectuate în scopul

realizării acestora. Nu intră sub incidenţa acestor prevederi veniturile care

sunt subiecte ale impozitului cu reţinere la sursă.

Veniturile din proprietăţi imobiliare situate în

România includ şi câştigurile din vânzarea-cesionarea titlurilor de participare

deţinute la o persoană juridică, dacă 50% din valoarea mijloacelor fixe ale

acestei persoane juridice sunt, direct sau prin intermediul mai multor persoane

juridice, proprietăţi imobiliare situate în România.

În acest sens mijloacele fixe ale unei persoane

juridice sunt în mod indirect proprietăţi imobiliare situate în România atunci

când respectiva societate deţine părţi sociale sau alte titluri de participare

într-o altă societate care întruneşte condiţia de 50% referitoare la deţinerea

de mijloace fixe situate în România.

Câştigurile din vânzarea-cesionarea de titluri de

participare, inclusiv cele obţinute în condiţiile menţionate la alineatele

precedente, se determină ca diferenţă între veniturile realizate din

vânzarea-cesionarea titlurilor de participare şi costul de achiziţie al

acestora, inclusiv orice comisioane, taxe sau alte sume plătite, aferente

achiziţionării unor astfel de titluri de participare.”

15. Punctul 101 va avea următorul cuprins:

„101. În cazul

contribuabililor care desfăşoară activităţi în zonele defavorizate, scutirea de

la plata impozitului pe profit se acordă pe baza certificatului de investitor

în zona defavorizată, eliberat înainte de data de 1 iulie 2003 de către agenţia

pentru dezvoltare regională în a cărei rază de competenţă teritorială se află

sediul agentului economic, conform prevederilor legale în vigoare.”

B. Titlul III „Impozitul pe venit” va avea

următorul cuprins:

„Codul

fiscal:

CAPITOLUL

I

Dispoziţii generale

Categorii de venituri supuse impozitului pe venit

Art. 41. − Categoriile de

venituri supuse impozitului pe venit, potrivit prevederilor prezentului titlu,

sunt următoarele:

a) venituri din activităţi independente, definite

conform art. 46;

b) venituri din salarii, definite conform art. 55;

c) venituri din cedarea folosinţei bunurilor,

definite conform art. 61;

d) venituri din investiţii, definite conform art.

65;

e) venituri din pensii, definite conform art. 68;

f) venituri din activităţi agricole, definite

conform art. 71;

g) venituri din premii şi din jocuri de noroc,

definite conform art. 75;

h) venituri din alte surse, definite conform art.

78.

Norme metodologice:

1.

Veniturile din activităţi independente, inclusiv veniturile realizate de

persoanele fizice în cadrul unor asocieri fără personalitate juridică, din

cedarea folosinţei bunurilor, precum şi veniturile din activităţi agricole sunt

venituri pentru care determinarea impozitului se face pe venitul net anual

impozabil, corespunzător fiecărei surse de venit, impozitul fiind final.

2. Veniturile din celelalte categorii de venituri

se supun impozitării, pe fiecare loc de realizare, în cadrul acestor categorii

de venituri, impozitul fiind final.

Codul fiscal:

Venituri

neimpozabile

Art. 42. − În înţelesul

impozitului pe venit, următoarele venituri nu sunt impozabile:

a) ajutoarele, indemnizaţiile şi alte forme de

sprijin cu destinaţie specială, acordate din bugetul de stat, din bugetul

asigurărilor sociale de stat, din bugetele fondurilor speciale, bugetele locale

şi din alte fonduri publice, inclusiv indemnizaţia de maternitate şi pentru

creşterea copilului, precum şi cele de aceeaşi natură primite de la alte

persoane, cu excepţia indemnizaţiilor pentru incapacitate temporară de muncă;

Norme metodologice:

3. În

categoria veniturilor neimpozabile se cuprind veniturile obţinute de persoanele

fizice, potrivit legii, cum sunt:

− alocaţia de stat pentru copii;

− alocaţia de întreţinere pentru fiecare

copil încredinţat sau dat în plasament familial;

− indemnizaţia lunară primită de persoanele

cu handicap grav şi accentuat;

− alocaţia socială primită de nevăzătorii cu handicap grav şi accentuat;

− indemnizaţia lunară acordată nevăzătorilor cu handicap grav, potrivit legii;

− contravaloarea serviciilor hoteliere

acordate, potrivit legii, membrilor de familie care însoţesc în spital copii cu

handicap sau copii bolnavi în vârstă de până la 3 ani;

− ajutorul pentru încălzirea locuinţei;

− alocaţia pentru copiii nou-născuţi, primită

pentru fiecare dintre primii 4 copii născuţi vii;

− indemnizaţia de maternitate;

− indemnizaţia pentru creşterea copilului

până la împlinirea vârstei de 2 ani şi, în cazul copilului cu handicap, până la

împlinirea vârstei de 3 ani;

− ajutorul social primit de soţii celor care

satisfac serviciul militar obligatoriu;

− ajutorul social acordat potrivit legii;

− ajutorul de urgenţă acordat de Guvern şi de

primari în situaţii de necesitate, ca urmare a calamităţilor naturale,

incendiilor, accidentelor, precum şi altor situaţii deosebite stabilite prin

lege, în limita fondurilor existente;

− ajutoarele pentru procurarea de dispozitive

medicale;

− ajutorul lunar sau alocaţia de sprijin

primită de cadrele militare trecute în rezervă, fără drept de pensie, apte de

muncă, care nu se pot încadra din lipsă de locuri de muncă corespunzătoare

pregătirii lor;

− indemnizaţia de şomaj şi alte drepturi

neimpozabile acordate conform legislaţiei în materie;

− sumele plătite din bugetul asigurărilor

pentru şomaj pentru completarea veniturilor persoanelor care se angajează

înainte de expirarea perioadei de şomaj;

− prima de încadrare şi prima de instalare

acordate din bugetul asigurărilor pentru şomaj;

− sprijinul material acordat, potrivit legii,

membrilor de familie ai magistratului decedat sau membrilor de familie ai altei

persoane din cadrul organelor autorităţii judecătoreşti, care a decedat;

− echivalentul salariului primit de membrii

familiei funcţionarului public, în caz de deces al acestuia;

− indemnizaţia reparatorie lunară primită de

persoanele care şi-au pierdut total sau parţial capacitatea de muncă, marilor

mutilaţi şi urmaşilor celor care au decedat ca urmare a participării la

Revoluţia din decembrie 1989;

− indemnizaţia reparatorie lunară primită de

părinţii persoanelor care au decedat ca urmare a participării la Revoluţia din

decembrie 1989;

− indemnizaţia reparatorie lunară primită de

soţul supravieţuitor al persoanei care a decedat ca urmare a participării la

Revoluţia din decembrie 1989 şi care are în întreţinere unul sau mai mulţi

copii ai acesteia;

− suma fixă pentru îngrijire primită de

invalizii şi accidentaţii de război, marii mutilaţi şi cei încadraţi în gradul

I de invaliditate;

− indemnizaţia lunară primită de persoanele

persecutate din motive politice şi etnice;

− indemnizaţia lunară primită de magistraţii

care în perioada anilor 1945−1952 au fost înlăturaţi din justiţie din

motive politice;

− indemnizaţia de veteran de război, inclusiv

sporul, acordată potrivit legii;

− renta lunară acordată, potrivit legii,

veteranilor de război;

− ajutorul anual pentru acoperirea unei părţi

din costul chiriei, energiei electrice şi energiei termice, acordat veteranilor

de război şi văduvelor de război, precum şi altor persoane defavorizate,

potrivit legii;

− sprijinul material primit de soţul

supravieţuitor şi copiii urmaşi ai membrilor Academiei Române;

− ajutoarele acordate emigranţilor politici

potrivit legislaţiei în vigoare;

− ajutorul rambursabil pentru refugiaţi;

− ajutoarele umanitare, medicale şi sociale;

− ajutorul de deces acordat potrivit

legislaţiei privind sistemul public de pensii şi alte drepturi de asigurări

sociale, precum şi ajutorul pentru procurarea de proteze, orteze

şi de alte produse ortopedice, acordate în baza legislaţiei de pensii;

− renta viageră acordată de la bugetul de

stat, bugetele locale şi din alte fonduri publice, potrivit legii;

− indemnizaţia de merit acordată în condiţiile

Legii nr. 118/2002 pentru instituirea indemnizaţiei de merit, cu modificările

şi completările ulterioare, şi ale Hotărârii Guvernului nr. 859/2003 privind

aprobarea Normelor de aplicare a Legii nr. 118/2002 pentru instituirea

indemnizaţiei de merit şi a Regulamentului de funcţionare a Comisiei naţionale

pentru acordarea indemnizaţiei de merit, cu modificările şi completările

ulterioare;

− drepturi reprezentând transportul gratuit

urban şi interurban, acordate, potrivit legii, pentru adulţii cu handicap

accentuat şi grav, precum şi pentru asistenţii personali sau însoţitorii

acestora;

− alte asemenea venituri acordate potrivit

normelor legale în vigoare.

4. În sensul art. 42 lit. a) din Codul fiscal, prin

alte persoane se înţelege, printre alţii, şi:

− casa de ajutor reciproc a pensionarilor,

pentru ajutoarele umanitare, medicale şi sociale acordate membrilor din

contribuţiile acestora;

− organizaţiile umanitare, organizaţiile

sindicale, Crucea Roşie, unităţile de cult recunoscute în România şi alte entităţi

care pot acorda ajutoare umanitare sau sociale.

Codul fiscal:

b) sumele

încasate din asigurări de orice fel reprezentând despăgubiri, sume asigurate,

precum şi orice alte drepturi, cu excepţia câştigurilor primite de la

societăţile de asigurări ca urmare a contractului de asigurare încheiat între

părţi, cu ocazia tragerilor de amortizare. Nu sunt venituri impozabile

despăgubirile în bani sau în natură primite de către o persoană fizică ca

urmare a unui prejudiciu material suferit de aceasta, inclusiv despăgubirile

reprezentând daunele morale;

Norme metodologice:

5. Sunt

neimpozabile despăgubirile, sumele asigurate şi orice alte drepturi acordate

asiguraţilor, beneficiarilor sau terţelor persoane păgubite, din asigurările de

orice fel, potrivit legislaţiei privind societăţile de asigurare şi

supravegherea asigurărilor.

6. Sumele reprezentând alte drepturi acordate

asiguraţilor pot avea, printre altele, următoarele forme: răscumpărări parţiale

în contul persoanei asigurate, plăţi eşalonate, rente, venituri rezultate din

fructificarea rezervelor constituite din primele plătite de asiguraţi, precum

şi orice alte sume de aceeaşi natură, indiferent de denumirea sau forma sub

care sunt plătite, în contul persoanei asigurate.

7. În cazul în care suportatorul primei de

asigurare este o persoană fizică independentă, persoană juridică sau orice altă

entitate care desfăşoară o activitate, atunci contravaloarea primelor de

asigurare reprezintă venituri impozabile pentru persoana fizică beneficiară.

Codul fiscal:

c) sumele

primite drept despăgubiri pentru pagube suportate ca urmare a calamităţilor

naturale, precum şi pentru cazurile de invaliditate sau deces, conform legii;

d) pensiile pentru invalizii de război, orfanii, văduvele/văduvii de război, sumele fixe pentru îngrijirea

pensionarilor care au fost încadraţi în gradul I de invaliditate, precum şi

pensiile, altele decât pensiile plătite din fonduri constituite prin

contribuţii obligatorii la un sistem de asigurări sociale, inclusiv cele din

scheme facultative de pensii ocupaţionale şi cele

finanţate de la bugetul de stat;

e) contravaloarea cupoanelor ce reprezintă bonuri

de valoare care se acordă cu titlu gratuit persoanelor fizice conform

dispoziţiilor legale în vigoare;

f) sumele sau bunurile primite sub formă de

sponsorizare sau mecenat;

g) veniturile primite ca urmare a transferului

dreptului de proprietate asupra bunurilor imobile şi mobile corporale din

patrimoniul personal, altele decât câştigurile din transferul titlurilor de

valoare;

h) drepturile în bani şi în natură primite de

militarii în termen, militarii cu termen redus, studenţii şi elevii unităţilor

de învăţământ din sectorul de apărare naţională, ordine publică şi siguranţă

naţională şi persoanele civile, precum şi cele ale gradaţilor şi soldaţilor

concentraţi sau mobilizaţi;

i) bursele primite de persoanele care urmează orice

formă de şcolarizare sau perfecţionare în cadru instituţionalizat;

Norme metodologice:

8. Prin cadru

instituţionalizat se înţelege orice entitate care

are ca obiect de activitate educaţia şcolară, universitară, pregătirea şi/sau perfecţionarea profesională, recunoscută de

autorităţi ale statului român.

Codul fiscal:

j) sumele

sau bunurile primite cu titlu de moştenire şi donaţie;

k) veniturile din agricultură şi silvicultură, cu

excepţia celor prevăzute la art. 71;

Norme metodologice:

9. În

categoria veniturilor din agricultură şi silvicultură considerate neimpozabile

se cuprind:

− veniturile realizate de proprietar/arendaş

din valorificarea în stare naturală a produselor obţinute de pe terenurile

agricole şi silvice, proprietate privată sau luate în arendă;

− veniturile provenite din: creşterea

animalelor şi păsărilor, apicultură şi sericicultură;

− veniturile obţinute de persoanele fizice

din valorificarea în stare naturală, prin unităţi specializate, cum ar fi

centre sau puncte de achiziţie, a produselor culese sau capturate din flora şi

fauna sălbatică.

10. Se consideră în stare naturală: produsele

agricole obţinute după recoltare, materialul lemnos pe picior sau transformat

în buşteni ori în bile, precum şi produsele de origine animală, cum ar fi:

lapte, lână, ouă, piei crude şi altele asemenea, plante şi animale din flora şi

fauna sălbatică, cum ar fi: plante medicinale, fructe de pădure, ciuperci, melci,

scoici, şerpi, broaşte şi altele asemenea.

Codul fiscal:

l)

veniturile primite de membrii misiunilor diplomatice şi ai posturilor consulare

pentru activităţile desfăşurate în România în calitatea lor oficială, în

condiţii de reciprocitate, în virtutea regulilor generale ale dreptului

internaţional sau a prevederilor unor acorduri speciale la care România este

parte;

m) veniturile nete în valută primite de membrii

misiunilor diplomatice, oficiilor consulare şi institutelor culturale ale

României amplasate în străinătate, în conformitate cu legislaţia în vigoare;

n) veniturile primite de oficialii organismelor şi

organizaţiilor internaţionale din activităţile desfăşurate în România în

calitatea lor oficială, cu condiţia ca poziţia acestora, de oficial, să fie

confirmată de Ministerul Afacerilor Externe;

o) veniturile primite de cetăţeni străini pentru

activitatea de consultanţă desfăşurată în România, în conformitate cu

acordurile de finanţare nerambursabilă încheiate de

România cu alte state, cu organisme internaţionale şi organizaţii neguvernamentale;

p) veniturile primite de cetăţeni străini pentru

activităţi desfăşurate în România, în calitate de corespondenţi de presă, cu

condiţia reciprocităţii acordate cetăţenilor români pentru venituri din astfel

de activităţi şi cu condiţia ca poziţia acestor persoane să fie confirmată de

Ministerul Afacerilor Externe;

q)

sumele reprezentând diferenţa de dobândă subvenţionată pentru creditele primite

în conformitate cu legislaţia în vigoare;

r) subvenţiile primite pentru achiziţionarea de

bunuri, dacă subvenţiile sunt acordate în conformitate cu legislaţia în

vigoare;

s) veniturile reprezentând avantaje în bani şi/sau în natură primite de persoanele cu handicap,

veteranii de război, invalizii şi văduvele de război, accidentaţii de război în

afara serviciului ordonat, persoanele persecutate din motive politice de

dictatura instaurată cu începere de la 6 martie 1945, cele deportate în

străinătate ori constituite în prizonieri, urmaşii eroilor-martiri, răniţilor,

luptătorilor pentru victoria Revoluţiei din decembrie 1989, precum şi

persoanele persecutate din motive etnice de regimurile instaurate în România cu

începere de la 6 septembrie 1940 până la 6 martie 1945;

Norme metodologice:

11. Aceste venituri sunt acordate prin legi

speciale şi cuprind, printre altele:

− contravaloarea protezelor acordate gratuit

pentru marii mutilaţi şi persoanele care şi-au pierdut total sau parţial

capacitatea de muncă, a medicamentelor gratuite, accesului gratuit la sanatorii

şi baze de tratament aparţinând Ministerului Sănătăţii, Ministerului Apărării

Naţionale, Ministerului Administraţiei şi Internelor şi altor instituţii

potrivit legii;

− contravaloarea transportului urban gratuit

cu mijloacele de transport în comun şi altele asemenea, prevăzute a fi acordate

persoanelor care intră sub incidenţa prevederilor art. 5 alin. (1) lit. k) din

Legea recunoştinţei faţă de eroii-martiri şi luptătorii care au contribuit la

victoria Revoluţiei române din decembrie 1989 nr. 341/2004, cu modificările şi

completările ulterioare;

− contravaloarea asistenţei medicale şi a

medicamentelor acordate în mod gratuit şi prioritar, atât în tratament

ambulatoriu, cât şi pe timpul spitalizărilor, a transportului gratuit cu

mijloacele de transport în comun şi pe calea ferată română, contravaloarea

biletului gratuit, pentru tratament într-o staţiune balneoclimaterică şi altele

asemenea, prevăzute a fi acordate persoanelor care intră sub incidenţa

prevederilor Decretului-lege nr. 118/1990 privind acordarea unor drepturi

persoanelor persecutate din motive politice de dictatura instaurată cu începere

de la 6 martie 1945, precum şi celor deportate în străinătate ori constituite

în prizonieri, republicat, cu modificările şi completările ulterioare;

− contravaloarea călătoriilor gratuite pe

calea ferată, gratuităţile pe mijloacele de transport în comun în mediul urban,

a lemnelor de foc sau echivalent cărbuni, a asistenţei medicale gratuite în

toate instituţiile medicale civile de stat sau militare şi asigurarea de

medicamente gratuite atât în tratamentele ambulatorii, cât şi pe timpul

spitalizării, a biletelor de tratament gratuite, în limita posibilităţilor

existente, în staţiuni balneoclimaterice, a protezelor, a cârjelor, a ghetelor

ortopedice, a cărucioarelor, a aparatelor auditive şi implanturilor cardiace,

mijloacelor moto şi auto speciale pentru cei handicapaţi locomotor şi altele

asemenea, potrivit Legii nr. 44/1994 privind veteranii de război, precum şi

unele drepturi ale invalizilor şi văduvelor de război, republicată, cu

modificările şi completările ulterioare;

− contravaloarea transportului urban gratuit

cu mijloace de transport în comun pentru adulţii cu handicap accentuat şi grav

şi pentru asistenţii personali sau pentru însoţitorii acestora, a transportului

interurban gratuit cu trenul, asistenţă medicală gratuită în conformitate cu

prevederile Ordonanţei de urgenţă a Guvernului nr. 102/1999 privind protecţia

specială şi încadrarea în muncă a persoanelor cu handicap, aprobată cu

modificări şi completări prin Legea nr. 519/2002, cu modificările şi

completările ulterioare;

− altele asemenea, aprobate prin lege.

12. Persoanele fizice prevăzute la art. 42 lit. s)

din Codul fiscal datorează impozit pe venit pentru categoriile de venituri

prevăzute la art. 41 din Codul fiscal.

Codul fiscal:

t)

premiile obţinute de sportivii medaliaţi la campionatele mondiale, europene şi

la jocurile olimpice. Nu sunt venituri impozabile premiile, primele şi

indemnizaţiile sportive acordate sportivilor, antrenorilor, tehnicienilor şi

altor specialişti, prevăzuţi în legislaţia în materie, în vederea realizării

obiectivelor de înaltă performanţă: clasarea pe podiumul de premiere la

campionatele europene, campionatele mondiale şi jocurile olimpice, precum şi

calificarea şi participarea la turneele finale ale campionatelor mondiale şi

europene, prima grupă valorică, precum şi la jocurile olimpice, în cazul

jocurilor sportive. Nu sunt venituri impozabile primele şi indemnizaţiile

sportive acordate sportivilor, antrenorilor, tehnicienilor şi altor

specialişti, prevăzuţi de legislaţia în materie, în vederea pregătirii şi

participării la competiţiile internaţionale oficiale ale loturilor

reprezentative ale României;

Norme metodologice:

13. Beneficiază de aceste prevederi şi următorii

specialişti: profesorii cu diplomă de licenţă sau de absolvire, instructorii şi

managerii din domeniu, precum şi alte persoane calificate pentru asistenţă

medicală, cercetare şi asistenţă ştiinţifică, organizare şi conducere tehnică

şi alte ocupaţii complementare, potrivit reglementărilor în materie.

Codul fiscal:

u)

premiile şi alte drepturi sub formă de cazare, masă, transport şi altele

asemenea, obţinute de elevi şi studenţi în cadrul competiţiilor interne şi

internaţionale, inclusiv elevi şi studenţi nerezidenţi

în cadrul competiţiilor desfăşurate în România;

Norme metodologice:

14. În această categorie se cuprind:

− premii obţinute la concursuri pe obiecte

sau discipline de învăţământ, pe meserii, cultural-ştiinţifice, festivaluri,

simpozioane, concursuri tehnico-ştiinţifice, premii obţinute la campionate şi

concursuri sportive şcolare, naţionale şi internaţionale;

− contravaloarea avantajelor sub formă de

masă, cazare şi transport;

− alte drepturi materiale primite de

participanţi cu ocazia acestor manifestări;

− altele asemenea.

Codul fiscal:

v) prima

de stat acordată în conformitate cu prevederile Legii nr. 541/2002 privind

economisirea şi creditarea în sistem colectiv pentru domeniul locativ, cu

modificările şi completările ulterioare;

x) alte venituri care nu sunt impozabile, aşa cum

sunt precizate la fiecare categorie de venit.

Cotele de impozitare

Art. 43. − (1) Cota de impozit

pentru determinarea impozitului pe veniturile din:

a) activităţi independente;

b) salarii;

c) cedarea folosinţei bunurilor;

d) pensii;

e) activităţi agricole;

f) premii;

g) alte surse este de 16% aplicată asupra venitului

impozabil corespunzător fiecărei surse din categoria respectivă.

(2) Fac excepţie de la prevederile alin. (1) cotele

de impozit prevăzute în categoriile de venituri din investiţii şi din jocuri de

noroc.

Norme metodologice:

15. La determinarea impozitului anual/lunar,

la plăţile anticipate cu titlu de impozit calculat pentru veniturile prevăzute

la art. 41 din Codul fiscal, bazele de calcul al impozitului vor fi stabilite

prin rotunjire la mia de lei, prin neglijarea fracţiunilor sub 1.000 lei.

Codul fiscal:

Perioada

impozabilă

Art. 44. − (1) Perioada

impozabilă este anul fiscal care corespunde anului calendaristic.

(2) Prin excepţie de la prevederile alin. (1),

perioada impozabilă este inferioară anului calendaristic, în situaţia în care

decesul contribuabilului survine în cursul anului.

Norme metodologice:

16. Anul fiscal corespunde cu perioada celor 12

luni ale unui an calendaristic în care se realizează venituri.

17. În cazul decesului contribuabilului, perioada

impozabilă este inferioară anului calendaristic, cuprinzând numărul de luni din

anul calendaristic până la data decesului.

Codul fiscal:

Stabilirea

deducerilor personale şi a sumelor fixe

Art. 45. − (1) Deducerea

personală, precum şi celelalte sume fixe, exprimate în lei, se stabilesc prin

ordin al ministrului finanţelor publice.

(2) Sumele sunt calculate prin rotunjire la suta de

mii de lei, în sensul că fracţiunile sub 100.000 lei se majorează la 100.000

lei.

Codul fiscal:

CAPITOLUL

II

Venituri din activităţi independente

Definirea veniturilor din activităţi independente

Art. 46. − (1) Veniturile din

activităţi independente cuprind veniturile comerciale, veniturile din profesii

libere şi veniturile din drepturi de proprietate intelectuală, realizate în mod

individual şi/sau într-o formă de asociere, inclusiv

din activităţi adiacente.

(2) Sunt considerate venituri comerciale veniturile

din fapte de comerţ ale contribuabililor, din prestări de servicii, altele

decât cele prevăzute la alin. (3), precum şi din practicarea unei meserii.

(3) Constituie venituri din profesii libere

veniturile obţinute din exercitarea profesiilor medicale, de avocat, notar,

auditor financiar, consultant fiscal, expert contabil, contabil autorizat,

consultant de plasament în valori mobiliare, arhitect sau a altor profesii

reglementate, desfăşurate în mod independent, în condiţiile legii.

(4) Veniturile din valorificarea sub orice formă a

drepturilor de proprietate intelectuală provin din brevete de invenţie, desene

şi modele, mostre, mărci de fabrică şi de comerţ, procedee tehnice, know-how, din drepturi de autor şi drepturi conexe

dreptului de autor şi altele asemenea.

Norme metodologice:

18. Se supun impozitului pe veniturile din

activităţi independente persoanele fizice care realizează aceste venituri în

mod individual sau asociate pe baza unui contract de asociere încheiat în

vederea desfăşurării de activităţi în scopul obţinerii de venit, asociere care

se realizează potrivit dispoziţiilor legale şi care nu dă naştere unei persoane

juridice.

19. Exercitarea unei activităţi independente

presupune desfăşurarea acesteia în mod obişnuit, pe cont propriu şi urmărind un

scop lucrativ. Printre criteriile care definesc preponderent existenţa unei

activităţi independente sunt: libera alegere a desfăşurării activităţii, a

programului de lucru şi a locului de desfăşurare a activităţii; riscul pe care

şi-l asumă întreprinzătorul; activitatea se desfăşoară pentru mai mulţi

clienţi; activitatea se poate desfăşura nu numai direct, ci şi cu personalul

angajat de întreprinzător în condiţiile legii.

20. Persoanele fizice nerezidente

sunt supuse impozitării în România pentru veniturile obţinute din desfăşurarea

în România, potrivit legii, a unei activităţi independente, printr-un sediu

permanent.

21. Sunt considerate venituri comerciale veniturile

realizate din fapte de comerţ de către persoane fizice sau asocieri fără

personalitate juridică, din prestări de servicii, altele decât cele realizate

din profesii libere, precum şi cele obţinute din practicarea unei meserii.

Principalele activităţi care constituie fapte de

comerţ sunt:

− activităţi de producţie;

− activităţi de cumpărare efectuate în scopul

revânzării;

− organizarea de spectacole culturale,

sportive, distractive şi altele asemenea;

− activităţi al căror scop este facilitarea

încheierii de tranzacţii comerciale printr-un intermediar, cum ar fi: contract

de comision, de mandat, de reprezentare, de agent de asigurare şi alte asemenea

contracte încheiate în conformitate cu prevederile Codului comercial,

indiferent de perioada pentru care a fost încheiat contractul;

− vânzarea în regim de consignaţie a

bunurilor cumpărate în scopul revânzării sau produse

pentru a fi comercializate;

− activităţi de editare, imprimerie,

multiplicare, indiferent de tehnica folosită, şi altele asemenea;

− transport de bunuri şi de persoane;

− alte fapte de comerţ definite în Codul

comercial.

22. Pentru persoanele fizice asociate impunerea se

face la nivelul fiecărei persoane asociate din cadrul asocierii fără

personalitate juridică, potrivit contractului de asociere, inclusiv al

societăţii civile profesionale, asupra venitului net distribuit.

23. Sunt considerate venituri din profesii libere

veniturile obţinute din prestări de servicii cu caracter profesional,

desfăşurate în mod individual sau în diverse forme de asociere, în domeniile

ştiinţific, literar, artistic, educativ şi altele, de către: medici, avocaţi,

notari publici, executori judecătoreşti, experţi tehnici şi contabili,

contabili autorizaţi, consultanţi de plasament în valori mobiliare, auditori

financiari, consultanţi fiscali, arhitecţi, traducători, sportivi, arbitri

sportivi, precum şi alte persoane fizice cu profesii reglementate desfăşurate

în mod independent, în condiţiile legii.

24. Veniturile din drepturi de proprietate

intelectuală sunt venituri realizate din valorificarea drepturilor industriale,

cum ar fi: invenţii, mai puţin realizările tehnice, know-how,

mărci înregistrate, franciza şi altele asemenea,

recunoscute şi protejate prin înscrisuri ale instituţiilor specializate, precum

şi a drepturilor de autor, inclusiv a drepturilor conexe dreptului de autor.

Veniturile de această natură se supun regulilor de determinare pentru

veniturile din activităţi independente şi în situaţia în care drepturile

respective fac obiectul unor contracte de cesiune, închiriere, colaborare,

cercetare, licenţă, franciză şi altele asemenea,

precum şi cele transmise prin succesiune, indiferent de denumirea sub care se

acordă, cum ar fi: remuneraţie directă, remuneraţie secundară, onorariu,

redevenţă şi altele asemenea.

Veniturile rezultate din cesiunile de drepturi de

proprietate intelectuală prevăzute în mod expres în contractul încheiat între

părţi reprezintă venituri din drepturi de proprietate intelectuală. De

asemenea, sunt incluse în categoria veniturilor din drepturi de proprietate

intelectuală şi veniturile din cesiuni pentru care reglementările în materie

stabilesc prezumţia de cesiune a drepturilor în lipsa unei prevederi contrare

în contract.

În situaţia existenţei unei activităţi dependente

ca urmare a unei relaţii de angajare, remuneraţia prestărilor rezultate din

cesiunile de drepturi de proprietate intelectuală care intră în sfera

sarcinilor de serviciu reprezintă venituri de natură salarială,

conform prevederilor menţionate în mod expres în contractul dintre angajat şi

angajator, şi se supun impozitării potrivit prevederilor cap. III «Venituri din

salarii» al titlului III din Codul fiscal.

Veniturile reprezentând drepturi băneşti ale

autorului unei realizări tehnice nu sunt considerate, din punct de vedere

fiscal, venituri din drepturi de proprietate intelectuală.

25. Persoanele fizice angajate, precum şi cele care

încheie contracte, altele decât cele prin care sunt reglementate relaţiile de

angajare, şi care desfăşoară activităţi utilizând baza materială a

angajatorului sau a celeilalte părţi contractante, în vederea realizării de

invenţii, realizări tehnice sau procedee tehnice, opere ştiinţifice, literare,

artistice etc., obţin venituri de natură salarială.

26. Veniturile realizate de sportivii care

participă la competiţii sportive pe cont propriu şi nu au relaţii contractuale

de muncă cu entitatea plătitoare de venit sunt considerate venituri din

activităţi independente.

Codul fiscal:

Venituri

neimpozabile

Art. 47. − (1) Nu sunt

venituri impozabile:

a) veniturile obţinute prin aplicarea efectivă în

ţară de către titular sau, după caz, de către licenţiaţii acestuia a unei

invenţii brevetate în România, incluzând fabricarea produsului sau, după caz,

aplicarea procedeului, în primii 5 ani de la prima aplicare, calculaţi de la

data începerii aplicării şi cuprinşi în perioada de valabilitate a brevetului;

b) venitul obţinut de titularul brevetului prin

cesionarea acestuia.

(2) De prevederile alin. (1) beneficiază persoanele

fizice care exploatează invenţia, respectiv titularul brevetului aplicat.

Norme metodologice:

27. Aplicarea efectivă în orice domeniu tehnologic

a unei invenţii pentru care este acordat sau este validat în România un brevet

de invenţie care are ca obiect un produs şi un procedeu înseamnă oricare dintre

actele prevăzute la art. 33 alin. 2 din Legea nr. 64/1991 privind brevetele de

invenţie, republicată, cu modificările ulterioare.

Procedeul poate fi şi o metodă sau poate cuprinde

ori poate să se refere şi la utilizarea unui produs.

Prin produs se înţelege şi produsul obţinut

în mod direct prin aplicarea unui procedeu brevetat, inclusiv cel de

fabricaţie, prin folosirea unei instalaţii sau a altora asemenea.

Brevetul de invenţie poate avea ca obiect o

invenţie sau un grup de invenţii legate printr-un concept inventiv general.

28. În înţelesul pct. 27 se consideră că şi următoarele

acte constituie o aplicare efectivă a invenţiei:

a) proiectarea obiectului unei invenţii constând în

realizarea unui proiect:

1. de execuţie pentru obţinerea unui produs;

2. tehnologic pentru aplicarea unui procedeu/tehnologii sau a unei metode ori pentru utilizarea

unui produs;

b) executarea şi/sau

experimentarea prototipului/ unicatului unui produs

ori experimentarea tehnologiei care face obiectul unei invenţii;

c) executarea şi/sau

exploatarea seriei „zero” a produsului ori a instalaţiei-pilot;

d) exploatarea pe scară largă a obiectului unei

invenţii, şi anume:

1. fabricarea unui produs care poate fi un

dispozitiv, un utilaj, o instalaţie, o compoziţie sau altele asemenea, obiect

al unei invenţii dintr-un brevet de invenţie şi, respectiv, produsul obţinut în

mod direct prin aplicarea unui procedeu brevetat;

2. folosirea unui procedeu, respectiv a unei

tehnologii sau a unei metode, obiect al unei invenţii dintr-un brevet de

invenţie;

3. folosirea unui mijloc, dispozitiv, aparat, a

unei instalaţii, obiect al unei invenţii exclusiv pentru necesităţile interne

ale unităţii care aplică;

4. utilizarea unui produs obiect al unei invenţii

dintr-un brevet de invenţie;

e) comercializarea rezultatelor actelor prevăzute

la lit. a)−d) de către deţinătorul de drepturi

care este şi producător, dacă aceste acte au fost efectuate în ţară.

29. Prima aplicare se ia în considerare în mod

distinct pentru titularul de brevet, precum şi pentru fiecare dintre

licenţiaţii acestuia.

30. Pentru ca titularul brevetului, succesorul său

în drepturi sau, după caz, licenţiaţii acestuia să beneficieze de încadrarea

venitului ca neimpozabil, trebuie să fie îndeplinite în mod cumulativ

următoarele condiţii:

a) să existe o copie, certificată pentru

conformitate de către Oficiul de Stat pentru Invenţii şi Mărci, a hotărârii

definitive de acordare a brevetului de invenţie; în cazul în care solicitantul

care cere încadrarea venitului ca neimpozabil este altă persoană decât

titularul brevetului, este necesar să aibă documente autentificate, din care să

rezulte că acesta:

1. este succesorul în drepturi al titularului

brevetului; sau

2. este licenţiat al titularului brevetului; sau

3. este licenţiat al succesorului în drepturi al

titularului brevetului;

b) să existe un document eliberat de Oficiul de

Stat pentru Invenţii şi Mărci, din care să reiasă că transmiterea de drepturi

este înregistrată în vederea publicării acesteia în Buletinul Oficial de

Proprietate Industrială;

c) să existe documente eliberate de Oficiul de Stat

pentru Invenţii şi Mărci, din care să rezulte că brevetul de invenţie este şi a

rămas în vigoare pe perioada pentru care se solicită încadrarea venitului ca

neimpozabil;

d) să existe evidenţe contabile din care să rezulte

că, în perioada pentru care se solicită încadrarea venitului ca neimpozabil

pentru invenţia sau grupul de invenţii brevetate, a fost efectuat cel puţin

unul dintre actele prevăzute la pct. 27 şi 28, precum şi nivelul venitului

obţinut în această perioadă;

e) veniturile şi cheltuielile aferente sunt cele

înregistrate separat în contabilitatea în partidă simplă, potrivit

reglementărilor legale;

f) să posede un document eliberat de Oficiul de

Stat pentru Invenţii şi Mărci, din care să reiasă data primei aplicări de la

care începe perioada de 5 ani de aplicare efectivă.

31. Succesorul în drepturi al titularului, în baza

unei transmiteri prin cesiune a dreptului la brevet, beneficiază de încadrarea

venitului ca neimpozabil numai pentru perioada rămasă până la epuizarea

perioadei de 5 ani.

32. Venitul se stabileşte cu referire strictă la

întinderea protecţiei conferite de brevet care este dată de conţinutul

revendicărilor, a căror interpretare se face în legătură cu descrierea şi

desenele invenţiei obiect al brevetului, conform prevederilor art. 33 alin. 3

din Legea nr. 64/1991, republicată, cu modificările ulterioare.

33. În cazul în care invenţia revendicată se referă

numai la o parte evident distinctă a obiectului invenţiei, iar din evidenţele

contabile rezultă venitul brut pentru întregul obiect al invenţiei, se

procedează la stabilirea ponderii invenţiei revendicate şi, pe această bază, se

determină venitul brut obţinut prin aplicarea părţii distincte a obiectului

invenţiei.

34. Venitul include şi câştigurile obţinute de

titularul brevetului sau de licenţiaţii acestuia din sumele percepute ca urmare

a utilizării invenţiei revendicate, în cazul în care există o revendicare de

utilizare sau de folosire a unui produs.

35. Venitul obţinut de către persoana fizică având

calitatea de inventator conform prevederilor art. 3 din Legea nr. 64/1991,

republicată, cu modificările ulterioare, ca urmare a transmiterii prin cesiune

a dreptului la brevetul de invenţie, este în întregime neimpozabil.

În cazul în care drepturile sunt transmise conform

alineatului precedent, dar parţial, încadrarea venitului ca neimpozabil

priveşte venitul obţinut prin transmiterea parţială a drepturilor.

Codul fiscal:

Reguli

generale de stabilire a venitului net anual din activităţi independente,

determinat pe baza contabilităţii în partidă simplă

Art. 48. − (1) Venitul net din

activităţi independente se determină ca diferenţă între venitul brut şi

cheltuielile aferente realizării venitului, deductibile, pe baza datelor din

contabilitatea în partidă simplă, cu excepţia prevederilor art. 49 şi 50.

(2) Venitul brut cuprinde:

a) sumele încasate şi echivalentul în lei al

veniturilor în natură din desfăşurarea activităţii;

b) veniturile sub formă de dobânzi din creanţe

comerciale sau din alte creanţe utilizate în legătură cu o activitate

independentă;

c) câştigurile din transferul activelor din

patrimoniul afacerii, utilizate într-o activitate independentă, inclusiv

contravaloarea bunurilor rămase după încetarea definitivă a activităţii;

d) veniturile din angajamentul de a nu desfăşura o

activitate independentă sau de a nu concura cu o altă persoană;

e) veniturile din anularea sau scutirea unor

datorii de plată apărute în legătură cu o activitate independentă.

(3) Nu sunt considerate venituri brute:

a) aporturile în numerar sau echivalentul în lei al

aporturilor în natură făcute la începerea unei activităţi sau în cursul

desfăşurării acesteia;

b) sumele primite sub formă de credite bancare sau

de împrumuturi de la persoane fizice sau juridice;

c) sumele primite ca despăgubiri;

d) sumele sau bunurile primite sub formă de

sponsorizări, mecenat sau donaţii.

(4) Condiţiile generale pe care trebuie să le

îndeplinească cheltuielile aferente veniturilor, pentru a putea fi deduse,

sunt:

a) să fie efectuate în cadrul activităţilor desfăşurate

în scopul realizării venitului, justificate prin documente;

b) să fie cuprinse în cheltuielile exerciţiului

financiar al anului în cursul căruia au fost plătite;

c) să respecte regulile privind amortizarea,

prevăzute în titlul II, după caz;

d) cheltuielile cu primele de asigurare să fie

efectuate pentru:

1. active corporale sau necorporale

din patrimoniul afacerii;

2. activele ce servesc ca garanţie bancară pentru

creditele utilizate în desfăşurarea activităţii pentru care este autorizat contribuabilul;

3. boli profesionale, risc profesional şi accidente

de muncă;

4. persoane care obţin venituri din salarii,

potrivit prevederilor cap. III din prezentul titlu, cu condiţia impozitării

sumei reprezentând prima de asigurare, la beneficiarul acesteia, la momentul

plăţii de către suportator.

(5) Următoarele cheltuieli sunt deductibile

limitat:

a) cheltuielile de sponsorizare şi mecenat

efectuate conform legii, în limita unei cote de 5% din baza de calcul

determinată conform alin. (6);

b) cheltuielile de protocol, în limita unei cote de

2% din baza de calcul determinată conform alin. (6);

c) suma cheltuielilor cu indemnizaţia primită pe

perioada delegării şi detaşării în altă localitate, în ţară şi în străinătate,

în interesul serviciului, în limita a de 2,5 ori nivelul legal stabilit pentru

instituţiile publice;

d) cheltuielile sociale, în limita sumei obţinute

prin aplicarea unei cote de până la 2% la fondul de salarii realizat anual;

e) pierderile privind bunurile perisabile, în

limitele prevăzute de actele normative în materie;

f) cheltuielile reprezentând tichetele

de masă acordate de angajatori, potrivit legii;

g) contribuţiile efectuate în numele angajaţilor la

scheme facultative de pensii ocupaţionale, în

conformitate cu legislaţia în vigoare, în limita echivalentului în lei a 200 euro anual pentru o persoană;

h) prima de asigurare pentru asigurările private de

sănătate, în limita echivalentului în lei a 200 euro

anual pentru o persoană;

i) cheltuielile efectuate pentru activitatea independentă,

cât şi în scopul personal al contribuabilului sau asociaţilor sunt deductibile

numai pentru partea de cheltuială care este aferentă activităţii independente;

j) cheltuielile reprezentând contribuţii sociale

obligatorii pentru salariaţi şi contribuabili, potrivit legii;

k) dobânzi aferente împrumuturilor de la persoane

fizice şi juridice, utilizate în desfăşurarea activităţii, pe baza contractului

încheiat între părţi, în limita nivelului dobânzii de referinţă a Băncii

Naţionale a României;

l) cheltuielile efectuate de utilizator,

reprezentând chiria − rata de leasing − în cazul contractelor de

leasing operaţional, respectiv cheltuielile cu amortizarea şi dobânzile pentru

contractele de leasing financiar, stabilite în conformitate cu prevederile

privind operaţiunile de leasing şi societăţile de leasing;

m) cotizaţii plătite la asociaţiile profesionale în

limita a 2% din baza de calcul determinată conform alin. (6).

(6) Baza de calcul se determină ca diferenţă dintre

venitul brut şi cheltuielile deductibile, altele decât cheltuielile de

sponsorizare, mecenat, cheltuielile de protocol şi cotizaţiile plătite la

asociaţiile profesionale.

(7) Nu sunt cheltuieli deductibile:

a) sumele sau bunurile utilizate de contribuabil

pentru uzul personal sau al familiei sale;

b) cheltuielile corespunzătoare veniturilor

neimpozabile ale căror surse se află pe teritoriul României sau în străinătate;

c) impozitul pe venit datorat potrivit prezentului

titlu, inclusiv impozitul pe venitul realizat în străinătate;

d) cheltuielile cu primele de asigurare, altele

decât cele prevăzute la alin. (4) lit. d) şi la alin. (5) lit. h);

e) donaţii de orice fel;

f) amenzile, confiscările, dobânzile, penalităţile

de întârziere şi penalităţile datorate autorităţilor române şi străine,

potrivit prevederilor legale, altele decât cele plătite conform clauzelor din

contractele comerciale;

g) ratele aferente creditelor angajate;

h) dobânzile aferente creditelor angajate pentru

achiziţionarea de imobilizări corporale de natura mijloacelor fixe, în cazul în

care dobânda este cuprinsă în valoarea de intrare a imobilizării corporale,

potrivit prevederilor legale;

i) cheltuielile de achiziţionare sau de fabricare a

bunurilor şi a drepturilor amortizabile din Registrul-inventar;

j) cheltuielile privind bunurile constatate lipsă

din gestiune sau degradate şi neimputabile, dacă

inventarul nu este acoperit de o poliţă de asigurare;

k) sumele sau valoarea bunurilor confiscate ca

urmare a încălcării dispoziţiilor legale în vigoare;

l) impozitul pe venit suportat de plătitorul

venitului în contul beneficiarilor de venit;

m) alte sume prevăzute prin legislaţia în vigoare.

(8) Contribuabilii care obţin venituri din

activităţi independente sunt obligaţi să organizeze şi să conducă contabilitate

în partidă simplă, cu respectarea reglementărilor în vigoare privind evidenţa

contabilă, şi să completeze Registrul-jurnal de încasări şi plăţi,

Registrul-inventar şi alte documente contabile prevăzute de legislaţia în

materie.

(9) În Registrul-inventar se trec toate bunurile şi

drepturile aferente desfăşurării activităţii.

Norme metodologice:

36. În venitul brut se includ toate veniturile în

bani şi în natură, cum sunt: venituri din vânzarea de produse şi de mărfuri,

venituri din prestarea de servicii şi executarea de lucrări, venituri din

vânzarea sau închirierea bunurilor din patrimoniul afacerii şi orice alte

venituri obţinute din exercitarea activităţii, precum şi veniturile din

dobânzile primite de la bănci pentru disponibilităţile băneşti aferente

afacerii, din alte activităţi adiacente şi altele asemenea.

Prin activităţi adiacente se înţelege toate

activităţile care au legătură cu obiectul de activitate autorizat.

În cazul încetării definitive a activităţii sumele

obţinute din valorificarea bunurilor din patrimoniul afacerii, înscrise în

Registrul-inventar, cum ar fi: mijloace fixe, obiecte de inventar şi altele

asemenea, precum şi stocurile de materii prime, materiale, produse finite şi

mărfuri rămase nevalorificate sunt incluse în venitul

brut.

În cazul în care bunurile din patrimoniul afacerii

trec în patrimoniul personal al contribuabilului, din punct de vedere fiscal se

consideră o înstrăinare, iar suma reprezentând contravaloarea acestora se

include în venitul brut al afacerii.

În toate cazurile evaluarea se face la preţurile

practicate pe piaţă sau stabilite prin expertiză tehnică.

Nu constituie venit brut următoarele:

− aporturile în numerar sau echivalentul în

lei al aporturilor în natură făcute la începerea unei activităţi sau în cursul

desfăşurării acesteia;

− sumele primite sub formă de credite bancare

ori de împrumuturi de la persoane fizice sau juridice;

− sumele primite ca despăgubiri;

− sumele ori bunurile primite sub formă de

sponsorizări, mecenat sau donaţii.

37. Din venitul brut realizat se admit la deducere

numai cheltuielile care sunt aferente realizării venitului, astfel cum rezultă

din evidenţele contabile conduse de contribuabili, cu respectarea prevederilor

art. 48 alin. (4)−(7) din Codul fiscal.

Condiţiile generale pe care trebuie să le

îndeplinească cheltuielile aferente veniturilor pentru a putea fi deduse sunt:

a) să fie efectuate în interesul direct al

activităţii;

b) să corespundă unor cheltuieli efective şi să fie

justificate cu documente;

c) să fie cuprinse în cheltuielile exerciţiului