Hotărârea Guvernului nr. 2398/2004

M. Of. nr.

75 din 21 ianuarie 2005

GUVERNUL ROMÂNIEI

H O T Ă R Â R E

privind

modificarea şi completarea Normelor metodologice pentru aplicarea Ordonanţei de

urgenţă a Guvernului nr. 28/1999 privind obligaţia agenţilor economici de a

utiliza aparate de marcat electronice fiscale, aprobate prin Hotărârea

Guvernului nr. 479/2003

În temeiul art. 108 din

Constituţia României, republicată,

Guvernul României adoptă prezenta hotărâre.

Art. I. − Normele metodologice

pentru aplicarea Ordonanţei de urgenţă a Guvernului nr. 28/1999 privind

obligaţia agenţilor economici de a utiliza aparate de marcat electronice

fiscale, aprobate prin Hotărârea Guvernului nr. 479/2003, publicată în

Monitorul Oficial al României, Partea I, nr. 319 din 12 mai 2003, se modifică

şi se completează după cum urmează:

1. Articolul 1 va avea

următorul cuprins:

„Art. 1. − (1)

În sensul art. 1 alin. (1) din Ordonanţa de urgenţă a Guvernului nr. 28/1999*) privind obligaţia agenţilor economici

de a utiliza aparate de marcat electronice fiscale, republicată, denumită în

continuare ordonanţă de urgenţă, prin agenţi economici se

înţelege persoanele fizice şi juridice, asociaţiile familiale, precum şi orice

alte entităţi care efectuează cu plată, pe teritoriul României, inclusiv în

punctele de control pentru trecerea frontierei de stat, livrări de bunuri cu

amănuntul şi/sau prestări de servicii direct către

populaţie, cu excepţia instituţiilor publice.

(2) Agenţii economici care

nu intră sub incidenţa ordonanţei de urgenţă pot opta pentru utilizarea

aparatelor de marcat electronice fiscale, în condiţiile legii.

(3) Agenţii economici care

au obligaţia utilizării aparatelor de marcat electronice fiscale, precum şi cei

prevăzuţi la alin. (2) sunt denumiţi în continuare utilizatori.”

2. Articolul 2 va avea

următorul cuprins:

„Art. 2. − Utilizatorii

au obligaţia să elibereze clienţilor bonuri fiscale pentru toate bunurile

livrate cu amănuntul şi/sau serviciile prestate şi,

la solicitarea acestora, le vor elibera şi factură fiscală, în condiţiile

prevăzute de Legea nr. 571/2003 privind Codul fiscal, cu modificările şi

completările ulterioare.”

3. Alineatele (1) şi (3)

ale articolului 3 vor avea următorul cuprins:

„Art. 3. − (1)

Bonurile fiscale se emit de către utilizatori numai cu aparate de marcat

electronice fiscale pentru care s-a obţinut avizul Comisiei de avizare a

distribuitorilor şi a aparatelor de marcat electronice fiscale, prevăzută la

art. 5 alin. (1) din ordonanţa de urgenţă, denumită în continuare comisie.

..............................................................................................

(3) În cazul în care în

acelaşi spaţiu se efectuează atât livrări de bunuri cu amănuntul sau prestări

de servicii pentru care este obligatorie utilizarea aparatelor de marcat

electronice fiscale, cât şi livrări de bunuri cu amănuntul sau prestări de

servicii pentru care nu există această obligaţie, utilizatorii pot emite bon

fiscal pentru toate bunurile livrate şi/sau

serviciile prestate.”

4. Articolul 4 va avea

următorul cuprins:

„Art. 4. − În

sensul ordonanţei de urgenţă, prin livrări de bunuri cu amănuntul şi

prestări de servicii direct către populaţie se înţelege acele activităţi

desfăşurate cu caracter permanent. Nu intră în această categorie eventualele

livrări de bunuri şi prestări de servicii direct către persoane fizice

efectuate întâmplător de către agenţii economici, alţii decât comercianţii cu

amănuntul.”

5. Alineatul (2) al

articolului 5 va avea următorul cuprins:

„(2) Distribuitorul autorizat

are libertatea de a include în reţeaua sa de distribuţie şi/sau

service orice agenţi economici care îndeplinesc condiţiile prevăzute de

ordonanţa de urgenţă şi de prezentele norme metodologice, denumiţi în

continuare unităţi acreditate.”

6. Alineatul (4) al

articolului 6 va avea următorul cuprins:

„(4) Registrul special va

avea paginile numerotate, va fi sigilat şi va fi ştampilat de către organul

fiscal la care utilizatorul este înregistrat ca plătitor de impozite şi taxe,

cu precizarea numărului de pagini conţinut de acesta, şi va fi prezentat de

către utilizator, cu excepţia taximetriştilor, pentru

vizare, o dată cu depunerea declaraţiei de instalare a aparatului la organul

fiscal în a cărui rază teritorială a fost instalat acesta.”

7. Alineatul (1) al

articolului 7 va avea următorul cuprins:

„Art. 7. − (1)

Până la repunerea în funcţiune a aparatului defect, utilizatorii, cu excepţia

caselor de schimb valutar, eliberează clienţilor, la cererea acestora, facturi

fiscale, în condiţiile prevăzute de Legea nr. 571/2003, cu modificările şi

completările ulterioare.”

8. Articolul 9 va avea

următorul cuprins:

„Art. 9. − (1)

Vânzarea de pâinie şi produse de panificaţie, precum

şi de ziare şi reviste în alte condiţii decât cele prevăzute la art. 2 lit. c)

şi d) din ordonanţa de urgenţă atrage neîncadrarea

acestor activităţi în excepţia prevăzută de lege.

(2) În sensul art. 2 lit. c)

din ordonanţa de urgenţă, prin magazine sau raioane specializate se

înţelege spaţiile în care se comercializează exclusiv pâine şi produse de

panificaţie.

(3) În sensul art. 2 lit. d)

din ordonanţa de urgenţă, prin distribuitori specializaţi se înţelege

agenţii economici care comercializează exclusiv ziare şi reviste.”

9. Articolul 10 va avea

următorul cuprins:

„Art. 10. − Activităţile

de vânzare a biletelor de călătorie şi a abonamentelor pentru transportul

public de călători, ca activităţi anexe transportului, intră în excepţia

prevăzută la art. 2 lit. e) din ordonanţa de urgenţă.”

10. Articolul 11 va avea

următorul cuprins:

„Art. 11. − (1)

Bonurile cu valoare fixă prevăzute la art. 2 lit. f) din ordonanţa de urgenţă

se tipăresc în condiţiile prevăzute de reglementările în vigoare privind

formularele tipizate cu regim special, comune pe economie, suma fixă percepută

de la client fiind pretipărită pe documentul eliberat

acestuia.

(2) Vânzarea de timbre

fiscale, poştale, judiciare, precum şi de rovignete,

cărţi poştale sau altele asemenea, care se comercializează la valoarea nominală

pretipărită pe acestea, intră în excepţia prevăzută

la art. 2 lit. f) din ordonanţa de urgenţă.”

11. Articolul 12 va avea

următorul cuprins:

„Art. 12. − Activităţile

de parcare a autovehiculelor şi jocurile de noroc intră sub incidenţa

prevederilor art. 2 lit. f) din ordonanţa de urgenţă numai în cazul în care se

încasează de la clienţi o sumă fixă care este pretipărită

pe biletul de acces şi, respectiv, pe biletul sau produsul loteristic

de participare la jocurile de noroc, eliberat clientului.”

12. Alineatul (1) al

articolului 13 va avea următorul cuprins:

„Art. 13. − (1)

Agenţii economici care desfăşoară activităţi de amanetare sunt exceptaţi de

obligaţia de a utiliza aparate de marcat electronice fiscale pentru serviciile

de creditare, inclusiv pentru comisionul aferent acestor servicii.”

13. Articolul 14 va avea

următorul cuprins:

„Art. 14. − În

înţelesul art. 2 lit. g) din ordonanţa de urgenţă, casele de schimb valutar

aparţinând persoanelor juridice autorizate sunt casele de schimb valutar

organizate ca persoane juridice conform Legii nr. 31/1990 privind societăţile

comerciale, republicată în Monitorul Oficial al României, Partea I, nr. 1.066

din 17 noiembrie 2004, având ca obiect unic de activitate schimbul valutar,

autorizate de Banca Naţională a României.”

14. Articolul 15 va avea

următorul cuprins:

„Art. 15. − Intră

sub incidenţa prevederilor art. 2 lit. h) din ordonanţa de urgenţă:

a) profesiile libere sub

toate formele de organizare, care nu implică crearea unei societăţi comerciale,

desfăşurate de către notari, avocaţi, experţi autorizaţi, medici, experţi

contabili, contabili autorizaţi, arhitecţi, precum şi de alte persoane fizice

care prestează servicii cu caracter profesional în domeniul ştiinţific,

literar, artistic şi educativ;

b) activităţile economice

desfăşurate în mod independent, inclusiv prin practicarea unei meserii, de

către persoanele fizice autorizate potrivit legii, cu excepţia activităţilor de

taximetrie auto pentru mărfuri şi persoane.”

15. Articolul 16 va avea

următorul cuprins:

„Art. 16. − Intră

sub incidenţa prevederilor art. 2 lit. s) din ordonanţa de urgenţă bunurile

livrate şi serviciile prestate în baza unor contracte în care se prevede că

plata se face în rate, la termen sau sub formă de avansuri. Prin avansuri se

înţelege încasarea parţială a contravalorii bunurilor sau serviciilor înaintea

livrării, respectiv prestării acestora.”

16. La articolul 17,

literele a) şi b) vor avea următorul cuprins:

„a) case de marcat

electronice cu structură închisă, izolate. Aceste case de marcat au hardware

dedicat, set fix de funcţii, bază de date proprie şi funcţionează izolat, fără

posibilitate de conectare la un calculator. Modulul fiscal este integrat în

hardware propriu, iar programul de aplicaţie şi cel de control din modulul

fiscal sunt plasate într-o memorie fixă;

b) case de marcat

electronice cu structură închisă, conectate la calculator. Suplimentar faţă de

aparatele de marcat electronice fiscale prevăzute la lit. a), aceste case de

marcat dispun de o interfaţă prin care se asigură cooperarea cu un program ce

rulează pe calculator. Interfaţarea furnizează un set

limitat de comenzi de modificare, completare, citire a bazei de date interne şi

de emitere de documente fiscale. Securitatea comunicării şi integritatea

corectitudinii înregistrărilor sunt asigurate de modulul fiscal prin programul

său de control.”

17. La articolul 17,

litera f) se abrogă. 18. Alineatele (2) şi (3) ale articolului 18 vor

avea următorul cuprins:

„(2) Aparatele de marcat

electronice fiscale prevăzute la art. 17 lit. c)−e),

împreună cu programul aplicativ identificabil, formează ansamblul aparatului de

marcat electronic fiscal supus comisiei pentru avizare.

(3) Comercializarea de către

distribuitorii autorizaţi a aparatelor de marcat electronice fiscale prevăzute

la art. 17 lit. c)−e) fără programul aplicativ

identificabil, avizat potrivit ordonanţei de urgenţă şi prezentelor norme meteodologice, precum şi instalarea acestora cu un alt

program aplicativ decât cel avizat sunt interzise.”

19. La articolul 22,

partea introductivă a punctului A şi litera b) de la punctul E vor avea

următorul cuprins:

„A. să conţină un modul

fiscal propriu cu un set minim de funcţii accesibile prin comenzi de interfaţare cu restul aplicaţiei aparatului de marcat

electronic fiscal, prin intermediul căruia controlează:

..............................................................................................

b) simplu, specific

aparatelor de marcat electronice fiscale echipate cu jurnal electronic, caz în

care asigură tipărirea rolei-jurnal în mod obligatoriu înaintea emiterii

raportului fiscal de închidere zilnică sau în cazul epuizării capacităţii de

stocare a jurnalului electronic. Aparatele sau terminalele cu funcţii de case

de marcat electronice, precum şi aparatele de marcat electronice fiscale

portabile şi cele destinate activităţilor de taximetrie

pot fi dotate cu dispozitiv propriu de imprimare simplu;”.

20. Alineatul (3) al

articolului 24 va avea următorul cuprins:

„(3) Programul de aplicaţie

al aparatelor de marcat electronice fiscale destinate activităţilor de schimb

valutar trebuie să asigure baza de date necesară întocmirii şi transmiterii la

Banca Naţională a României a raportărilor lunare în forma şi în structura

prevăzute de Regulamentul Băncii Naţionale a României nr. 1/2004 privind

efectuarea operaţiunilor valutare.”

21. Articolul 32 va avea

următorul cuprins:

„Art. 32. − Când

casa de marcat electronică fiscală are posibilitatea de cuplare la calculator,

interfaţa, prin setul său de comenzi, poate modifica, completa şi citi baza de

date internă a aparatului şi poate emite documente fiscale, cu condiţia

îndeplinirii următoarelor cerinţe:

a) să nu permită scrierea

sau ştergerea memoriei operaţionale a modulului fiscal;

b) să blocheze comunicaţia

ca urmare a erorilor semnalate de modulul fiscal;

c) să permită trecerea în

regim izolat în vederea anulării condiţiilor de eroare şi a finalizării corecte

a comenzilor.”

22. La articolul 33

punctul A, litera c) va avea următorul cuprins:

„c) programarea cotelor de

taxă pe valoarea adăugată, respectiv a minimum 4 niveluri de cotă, cu excepţia

aparatelor de marcat electronice fiscale destinate activităţilor de taximetrie, de schimb valutar, de comercializare a

mărfurilor în regim duty-free şi în magazinele

amplasate în aeroporturile internaţionale, la care se programează o singură

cotă de taxă pe valoarea adăugată.”

23. La articolul 34,

partea introductivă şi litera l) vor avea următorul cuprins:

„Art. 34. − Funcţiile

interzise aparatelor de marcat electronice fiscale, cu excepţia celor destinate

activităţilor de taximetrie, sunt următoarele:

...............................................................................................

l) emiterea bonului fiscal

fără tipărirea raportului Z, dacă au trecut 24 de ore de la primul bon emis.”

24. La articolul 38

alineatul (1), litera f) va avea următorul cuprins:

„f) în cazul echipării cu

dispozitiv propriu de imprimare simplu, dacă la epuizarea capacităţii memoriei

jurnalului electronic sau înainte de emiterea raportului Z nu se emite

rola-jurnal.”

25. Alineatul (3) al

articolului 47 va avea următorul cuprins:

„(3) La aparatele de marcat

electronice fiscale prevăzute la art. 17 lit. a), b) şi e) sigiliul se aplică

pe şuruburile de prindere a părţilor componente ale carcasei casei de marcat

electronice sau imprimantei fiscale, astfel încât să nu permită dezasamblarea

aparatului şi accesul la componentele acestuia în urma sigilării.”

26. La articolul 47, după

alineatul (3) se introduce un nou alineat, alineatul (31), cu

următorul cuprins:

„(31) Suplimentar

faţă de modul de sigilare prevăzut la alin. (3), la aparatele de marcat

electronice fiscale destinate activităţilor de taximetrie

sigiliul se aplică astfel încât să nu se permită accesul la regimul de lucru

programare în urma sigilării.”

27. Alineatul (2) al

articolului 49 va avea următorul cuprins:

„(2) În cazul aparatelor de

marcat electronice fiscale aduse în parametrii tehnici ai modelului avizat

conform art. 110−114, înstrăinate de utilizatori în condiţiile prevăzute

la art. 116 alin. (1) sau transferate de la un punct de lucru la altul

aparţinând aceluiaşi utilizator, sigilarea aparatului de marcat electronic

fiscal şi a memoriei fiscale se face cu sigiliul fiscal sau, după caz, cu

sigiliul de identificare a tehnicianului de service, în prezenţa organului

fiscal în a cărui rază teritorială se instalează aparatul.”

28. La articolul 54

alineatul (3), partea introductivă va avea următorul cuprins:

„(3) Pe bonurile fiscale

emise cu aparatele de marcat electronice fiscale destinate activităţilor de

comercializare a mărfurilor în aeroporturile internaţionale şi în regim de dutyfree, în funcţie de tipul magazinului, se tipăreşte

şi:”.

29. La articolul 54

alineatul (3), după litera b) se introduce o nouă literă, litera c), cu

următorul cuprins:

„c) sintagma «EXPORT», în

cazul magazinelor situate în aeroporturile internaţionale.”

30. La articolul 56

alineatul (4), partea introductivă va avea următorul cuprins:

„(4) În conţinutul bonurilor

fiscale emise cu aparatele de marcat electronice fiscale destinate magazinelor duty-free, precum şi magazinelor situate în aeroporturile

internaţionale, se înscriu datele prevăzute la alin. (1) lit. a)−i), precum şi următoarele date:”.

31. Alineatul (3) al

articolului 59 va avea următorul cuprins:

„(3) Seria fiscală a

aparatului de marcat electronic fiscal este formată, după caz, din unul sau

două caractere alfabetice, precum şi din 10 caractere numerice. Caracterele

alfabetice ale seriei fiscale reprezintă denumirea prescurtată a municipiului

Bucureşti, respectiv a judeţului unde se instalează aparatul de marcat

electronic fiscal. Primele 4 caractere numerice din seria fiscală a aparatului

reprezintă numărul avizului de distribuţie a aparatelor de marcat electronice

fiscale. Următoarele 6 caractere reprezintă numărul de ordine din Registrul de

evidenţă a aparatelor de marcat electronice fiscale instalate în judeţ sau în

municipiul Bucureşti.”

32. La articolul 61

alineatul (1), litera a) va avea următorul cuprins:

„a) copia facturii şi a

documentului de plată care atestă achiziţionarea aparatului de marcat

electronic fiscal, copia contractului de vânzare-cumpărare cu plata în rate

sau, după caz, copia contractului de leasing financiar încheiat cu clauza

expresă privind asumarea obligaţiei părţilor că la expirarea contractului de

leasing se transferă utilizatorului dreptul de proprietate asupra aparatului;”.

33. La articolul 61

alineatul (1), după litera d) se introduce o nouă literă, litera e), cu

următorul cuprins:

„e) declaraţia pe propria

răspundere privind numărul de înmatriculare al autovehiculului pe care se va

instala aparatul de marcat electronic fiscal, însoţită de copia autorizaţiei

taxi, în cazul activităţii de taximetrie.”

34. Alineatul (1) al

articolului 62 va avea următorul cuprins:

„Art. 62. − (1)

În cazul încetării activităţilor de livrări de bunuri cu amănuntul şi prestări

de servicii direct către populaţie, utilizatorii vor solicita în scris

direcţiilor generale ale finanţelor publice judeţene sau a municipiului

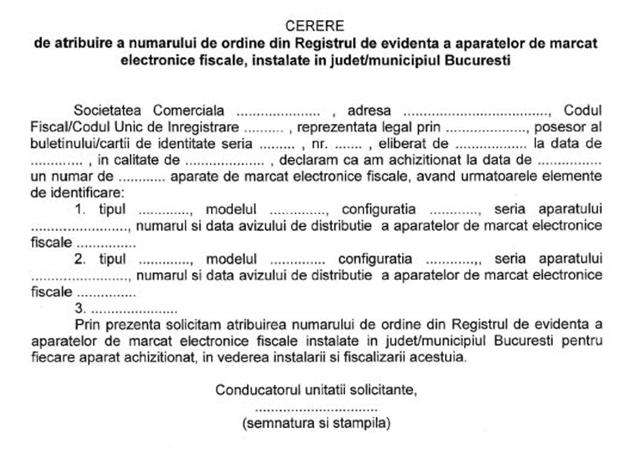

Bucureşti, după caz, anularea numărului de ordine atribuit din

Registrul de evidenţă a

aparatelor de marcat electronice fiscale instalate, anexând la cerere documente

probatoare ale motivelor încetării activităţii, respectiv închiderea punctului

de lucru, înstrăinarea aparatului, lichidarea, fuziunea, divizarea sau altele,

după caz, precum şi dovada predării memoriei fiscale la organul fiscal

teritorial, potrivit prezentelor norme metodologice.”

35. La articolul 62, după

alineatul (3) se introduc două noi alineate, alineatele (4) şi (5), cu

următorul cuprins:

„(4) Prevederile alin. (1) nu

sunt aplicabile utilizatorilor aflaţi în inactivitate temporară, anunţată

organelor fiscale, potrivit legii.

(5) În cazul transferării

unui aparat de marcat electronic fiscal de la un punct de lucru la altul,

ambele situate în acelaşi judeţ sau municipiu, utilizatorii notifică

direcţiilor generale ale finanţelor publice judeţene sau a municipiului

Bucureşti, după caz, schimbarea adresei de la locul de instalare a aparatului

şi procedează la citirea, predarea şi înlocuirea vechii memorii fiscale, la fiscalizarea şi sigilarea memoriei înlocuite şi a

aparatului, precum şi la depunerea declaraţiei de instalare, potrivit

prevederilor prezentelor norme metodologice, utilizându-se acelaşi număr de

ordine atribuit iniţial din Registrul de evidenţă a aparatelor de marcat

electronice fiscale instalate.”

36. Alineatul (3) al

articolului 63 va avea următorul cuprins:

„(3) Aparatele de marcat

electronice fiscale echipate cu dispozitiv simplu de imprimare asigură tipărirea

rolei-jurnal cu ajutorul jurnalului electronic înscris într-o memorie

electronică tip EEPROM sau FLASH, care asigură stocarea a cel puţin 100 de

bonuri fiscale şi al cărui conţinut trebuie să nu fie afectat de evenimentul reset de ştergere a memoriei RAM de date.”

37. Alineatul (1) al

articolului 64 va avea următorul cuprins:

„Art. 64. − (1)

Raportul Z este documentul de finalizare a gestiunii pe termen scurt, respectiv

zi de lucru, care conţine în mod detaliat date ce se vor înregistra în memoria

fiscală ca date de sinteză pe termen lung, o dată cu emiterea acestui raport.

Comanda de închidere zilnică a totalizatoarelor zilnice cu caracter fiscal este

unică şi obligatorie.”

38. La articolul 64

alineatul (2), litera d) va avea următorul cuprins:

„d) numărul avariilor care

determină ştergerea memoriei RAM şi ora producerii acestora. În cazul ştergerii

memoriei RAM, utilizatorul are obligaţia de a reintroduce datele înscrise pe

rola-jurnal privind tranzacţiile efectuate de la ultima închidere zilnică până

în momentul ştergerii memoriei RAM. La aparatele de marcat electronice fiscale

echipate cu dispozitiv simplu de imprimare, unde nu este posibilă

reintroducerea datelor conţinute în rola-jurnal, datele de sinteză la nivel de

zi trebuie recalculate automat din conţinutul jurnalului electronic;”.

39. Alineatele (1) şi (3)

ale articolului 65 vor avea următorul cuprins:

„Art. 65. − (1)

Utilizatorii sunt obligaţi să asigure arhivarea şi păstrarea registrului

special prevăzut la art. 6 alin. (2) pe o perioadă de 10 ani, iar raportul Z pe

o perioadă de 5 ani.

..............................................................................................

(3) Registrul special şi

raportul Z reprezintă documentele pe baza cărora se înregistrează veniturile

din activitatea de comerţ cu amănuntul şi prestări de servicii direct către

populaţie în evidenţa contabilă a utilizatorului, cu excepţiile prevăzute de

lege.”

40. La articolul 71, după

litera c) se introduc două noi litere, literele d) şi e), cu următorul cuprins:

„d) la schimbarea denumirii

străzii de la locul de instalare a aparatelor de marcat electronice fiscale;

e) în cazul inactivităţii

temporare a utilizatorilor, anunţată organelor fiscale, potrivit legii.”

41. Articolul 72 va avea

următorul cuprins:

„Art. 72. − (1)

Utilizatorii pot achiziţiona consumabile destinate aparatelor de marcat

electronice fiscale de la orice agent economic producător, importator sau

comerciant de astfel de consumabile, numai cu condiţia respectării prevederilor

art. 4 alin. (6) şi (9) din ordonanţa de urgenţă.

(2) Unităţile de service

acreditate pot achiziţiona piese de schimb şi subansambluri destinate

aparatelor de marcat electronice fiscale numai de la distribuitori autorizaţi

şi unităţi acreditate pentru comercializare de către aceştia.”

42. Articolul 73 se

abrogă.

43. Alineatele (1), (2)

şi (5) ale articolului 74 vor avea următorul cuprins:

„Art. 74. − (1)

Utilizatorii au obligaţia ca lunar, până la data de 25 inclusiv a lunii

următoare, să predea organului fiscal teritorial raportul memoriei fiscale pe

perioada de raportare.

(2) Utilizatorii persoane

juridice, plătitori de impozit pe veniturile din salarii, care au puncte de

lucru stabile înregistrate fiscal potrivit legii, depun raportul memoriei

fiscale la organele fiscale în a căror rază teritorială se află punctele de

lucru.

..............................................................................................

(5) În cazul nedepunerii rapoartelor lunare ale memoriilor fiscale,

organele fiscale vor lua operativ măsuri de verificare a modului de respectare

a prevederilor ordonanţei de urgenţă de către agenţii economici în cauză.”

44. La articolul 74,

alineatul (4) se abrogă. 45. Titlul capitolului VIII va avea următorul

cuprins:

„CAPITOLUL VIII

Comisia de avizare a distribuitorilor şi a

aparatelor de marcat electronice fiscale”

46. Alineatele (1) şi (3) ale articolului 75 vor avea

următorul cuprins:

„Art. 75. − (1)

Comisia prevăzută la art. 5 alin. (1) din ordonanţa de urgenţă este formată din

7 membri şi un secretar, după cum urmează:

a) preşedinte −

reprezentant al Ministerului Finanţelor Publice;

b) vicepreşedinte −

reprezentant al Ministerului Economiei şi Comerţului;

c) membri − 2

reprezentanţi ai direcţiei de specialitate din cadrul Ministerului Finanţelor

Publice;

d) membru −

reprezentant al direcţiei de specialitate din cadrul Ministerului Economiei şi

Comerţului;

e) membu

− reprezentant al Gărzii Financiare;

f) membru −

reprezentant al Autorităţii Naţionale pentru Protecţia Consumatorilor;

g) secretar −

reprezentant al direcţiei de specialitate din cadrul Ministerului Finanţelor

Publice.

..............................................................................................

(3) Numirea preşedintelui,

vicepreşedintelui şi a membrilor comisiei se efectuează prin ordine ale

ministrului finanţelor publice, ministrului economiei şi comerţului,

preşedintelui Autorităţii Naţionale de Control şi, respectiv, al preşedintelui

Autorităţii Naţionale pentru Protecţia Consumatorilor.”

47. La articolul 76,

literele b), g), h) şi i) vor avea următorul cuprins:

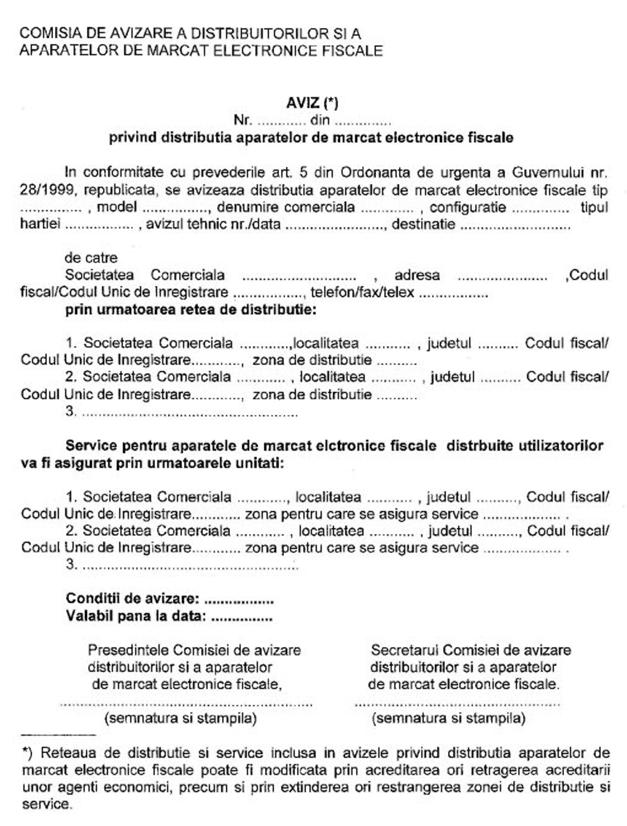

„b) emite avizul privind

distribuţia aparatelor de marcat electronice fiscale, conform modelului

prevăzut în anexa nr. 8;

..............................................................................................

g) retrage dreptul de

distribuţie şi comercializare a aparatelor, obţinut în baza avizelor privind

distribuţia aparatelor de marcat electronice fiscale, distribuitorilor

autorizaţi care nu respectă condiţiile care au stat la baza acordării acestor

avize;

h) înregistrează unităţile

pe care distribuitorul autorizat le-a acreditat pentru comercializare şi/sau service;

i) anulează înregistarea unităţilor de comercializare şi/sau service ale căror contracte cu distribuitorul autorizat

au fost reziliate;”.

48. Titlul capitolului IX

va avea următorul cuprins:

„CAPITOLUL IX

Avizul privind distribuţia aparatelor de

marcat electronice fiscale”

49. Articolul 79 va avea următorul cuprins:

„Art. 79. − (1)

Pot solicita eliberarea avizului privind distribuţia aparatelor de marcat

electronice fiscale agenţii economici care îndeplinesc următoarele condiţii:

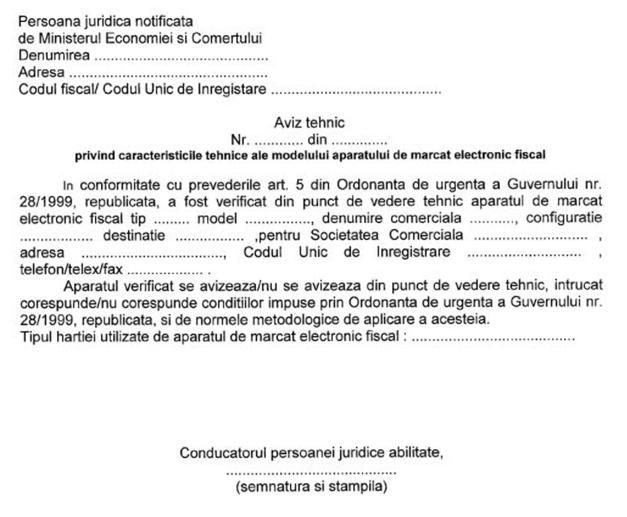

a) deţin avizul tehnic

favorabil privind caracteristicile tehnice ale modelului aparatului de marcat

electronic fiscal, prevăzut în anexa nr. 9, eliberat de persoana juridică

notificată în acest sens de Ministerul Economiei şi Comerţului;

b) au prevăzută în obiectul

lor de activitate comercializarea cu ridicata şi cu amănuntul a aparatelor de

marcat electronice fiscale şi a tehnicii de calcul − cod CAEN 5184/5186

şi 5248;

c) nu au datorii fiscale

restante la bugetul general consolidat;

d) asigură în judeţele şi în

municipiul Bucureşti în care distribuie aparate de marcat electronice fiscale

asistenţa tehnică şi întreţinerea aparatelor prin cel puţin două unităţi

specializate de service;

e) asigură piesele de schimb

pentru perioada de garanţie şi postgaranţie pe

perioada normală de funcţionare a aparatelor de marcat electronice fiscale,

conform Legii nr. 15/1994 privind amortizarea capitalului imobilizat în active

corporale şi necorporale, republicată, cu

modificările şi completările ulterioare;

f) acreditează unităţile de

comercializare şi/sau service pe baza unor contracte

ferme cu clauza expresă privind municipiul/judeţul în

care se vor desfăşura aceste activităţi.

(2) Pe lângă condiţiile

prevăzute la alin. (1), agenţii economici care solicită eliberarea avizului

privind distribuţia aparatelor de marcat electronice fiscale destinate

activităţii de taximetrie trebuie să aibă cel puţin o

unitate acreditată pentru comercializare în judeţele şi în municipiul Bucureşti

în care distribuie astfel de aparate.

(3) Condiţia prevăzută la

alin. (1) lit. b) referitoare la comercializarea cu amănuntul a aparatelor de

marcat electronice fiscale, precum şi condiţia prevăzută la alin. (1) lit. c)

sunt obligatorii şi în cazul unităţilor acreditate pentru comercializare.”

50. La articolul 80,

partea introductivă va avea următorul cuprins:

„Art. 80. − Agenţii

economici care solicită emiterea avizului tehnic prevăzut la art. 79 alin. (1)

lit. a) trebuie să depună la persoana juridică notificată în acest sens de

Ministerul Economiei şi Comerţului următoarele:”.

51. La articolul 81,

partea introductivă va avea următorul cuprins:

„Art. 81. − Persoana

juridică notificată de Ministerul Economiei şi Comerţului să elibereze avizul

tehnic privind caracteristicile tehnice ale modelului aparatului de marcat

electronic fiscal va verifica şi/sau va testa:”.

52. Alineatele (3) şi (4)

ale articolului 89 vor avea următorul cuprins:

„(3) O copie a avizului

tehnic, certificată pentru conformitate de către persoana juridică notificată

de Ministerul Economiei şi Comerţului, va fi transmisă prin grija acesteia

comisiei, în termen de 3 zile de la data emiterii avizului tehnic.

(4) Modelul aparatului de

marcat electronic fiscal avizat tehnic va fi înseriat

de către persoana juridică notificată de Ministerul Economiei şi Comerţului,

care aplică o etichetă ce cuprinde numărul seriei, data şi numărul avizului

tehnic. Eticheta este asigurată de către persoana juridică notificată şi va fi

aplicată astfel încât să nu poată fi înlocuită.”

53. Articolul 90 va avea

următorul cuprins:

„Art. 90. − În

vederea obţinerii avizului privind distribuţia aparatelor de marcat electronice

fiscale, agenţii economici care au obţinut avizul tehnic favorabil prevăzut la

art. 79 alin. (1) lit. a) prezintă comisiei următoarele documente:

a) cererea prin care

solicită eliberarea avizului privind distribuţia aparatelor de marcat

electronice fiscale, care trebuie să conţină datele de identificare a

distribuitorului, tipul aparatului şi denumirea comercială a acestuia, numărul

şi data avizului tehnic, prezentarea tabelară, pe judeţe, a reţelei de

distribuţie şi service, care va cuprinde denumirea, adresa sediului social,

codul unic de înregistrare, numărul de telefon şi de fax ale unităţii incluse

în reţea, tipul activităţii desfăşurate, lista tehnicienilor de service şi,

după caz, elementele de identificare a tehnicienilor de service, precum şi

numărul şi data avizului cu care a fost acreditată unitatea;

b) declaraţia pe propria

răspundere a distribuitorului privind existenţa capacităţii profesionale a

tehnicienilor de service de a asigura întreţinerea şi repararea aparatelor de

marcat electronice fiscale;

c) copia certificatului de

înregistrare conţinând codul unic de înregistrare pentru distribuitor şi pentru

unităţile acreditate;

d) copia actului constitutiv

al societăţii comerciale − pentru distribuitor şi pentru unităţile

acreditate;

e) certificatul de atestare

fiscală pentru persoane juridice, în original sau în copie legalizată, din care

să rezulte că agentul economic nu are datorii fiscale restante la bugetul de

stat − pentru distribuitori şi pentru unităţile acreditate pentru

comercializare. Nu se consideră obligaţii fiscale restante la bugetul general

consolidat sumele pentru care agenţii economici au obţinut înlesnire la plată

potrivit legii, precum şi sumele stabilite în urma controalelor efectuate de

organele fiscale şi care se află în diferite stadii de contestare sau judecată

în ceea ce priveşte impozitele şi taxele cuvenite bugetului general consolidat;

f) declaraţia pe propria

răspundere a distribuitorului şi a unităţii acreditate privind existenţa

contractelor ferme de comercializare şi/sau service

încheiate în condiţiile prevăzute la art. 79 alin. (1) lit. f). În această

declaraţie părţile vor specifica zonele de comercializare şi/sau

service stabilite în contracte;

g) fişa de personal, semnată

şi ştampilată de unitatea de service, pentru fiecare tehnician de service

angajat cu contract individual de muncă, pentru care se solicită înregistrarea,

care cuprinde: numele şi prenumele, domiciliul, seria şi numărul documentului

de identitate;

h) certificatul de cazier

judiciar pentru tehnicienii de service, în original sau în copie legalizată;

i) copia avizului de

fabricaţie sau de import de taximetre, emis de Biroul Român de Metrologie

Legală − pentru distribuitorii de aparate de marcat electronice fiscale

destinate activităţii de taximetrie;

j) copiile avizelor pentru

activităţile de vânzare şi, respectiv, de montare şi reparare a taximetrelor,

emise de Biroul Român de Metrologie Legală − pentru unităţile acreditate

pentru comercializare şi/sau service de aparate de

marcat electronice fiscale destinate activităţii de taximetrie.”

54. Articolul 91 va avea

următorul cuprins:

„Art. 91. − În

cazul în care distribuitorii autorizaţi pentru distribuţia unor aparate de

marcat electronice fiscale solicită eliberarea avizului pentru alte tipuri şi

modele de aparate la care comercializarea şi service-ul

vor fi asigurate prin agenţi economici înregistraţi anterior la comisie,

aceştia depun documentele prevăzute la art. 90 lit. a), b), e), f),

h) şi, după caz, lit. i) şi

j), precum şi un document datat, emis sub semnătura şi ştampila unităţilor

acreditate anterior, din care să rezulte denumirea, adresa sediului social,

codul fiscal sau, după caz, codul unic de înregistrare, numărul de telefon/fax, lista tehnicienilor de service acreditaţi care

vor efectua service la noul tip de aparat şi elementele de identificare a

acestora;”.

55. Articolul 92 va avea

următorul cuprins:

„Art. 92. − În

situaţia în care, ulterior eliberării avizului privind distribuţia aparatelor

de marcat electronice fiscale, distribuitorii autorizaţi solicită extinderea

reţelei de distribuţie şi service prin includerea unor unităţi înregistrate

anterior la comisie, aceştia depun pentru respectivele unităţi documentele

prevăzute la art. 91, cu excepţia documentului prevăzut la art. 90 lit. i).”

56. Alineatul (3) al

articolului 93 va avea următorul cuprins:

„(3) Avizul privind

distribuţia aparatelor de marcat electronice fiscale se eliberează numai după

confecţionarea sigiliilor fiscale şi a sigiliilor de identificare a

tehnicienilor de service şi înregistrarea la comisie a legitimaţiilor acestora.”

57. Articolul 94 va avea

următorul cuprins:

„Art. 94. − (1)

Avizul privind distribuţia aparatelor de marcat electronice fiscale este

valabil, începând cu data eliberării, pe o perioadă de:

a) 2 ani, în cazul

aparatelor de marcat electronice fiscale destinate activităţii de taximetrie;

b) 3 ani, pentru alte

aparate de marcat electronice fiscale decât cele prevăzute la lit. a).

(2) Valabilitatea avizului

privind distribuţia aparatelor de marcat electronice fiscale se poate prelungi,

la cererea distribuitorului autorizat, pe perioade succesive, conform alin.

(1), începând cu ziua următoare celei până la care avizul a fost favorabil.

(3) Până la expirarea

perioadei de valabilitate a avizului privind distribuţia aparatelor de marcat

electronice fiscale, distribuitorii autorizaţi pot solicita prelungirea

acesteia prezentând documentele prevăzute la art. 91.

(4) Nesolicitarea

prelungirii valabilităţii avizului privind distribuţia aparatelor de marcat

electronice fiscale ori respingerea de către comisie a acestei prelungiri

atrage retragerea dreptului de distribuţie şi comercializare a aparatelor,

obţinut în baza avizului respectiv.”

58. Articolul 96 va avea

următorul cuprins:

„Art. 96. − (1)

Solicitarea prelungirii valabilităţii/ reconfirmării

avizului privind distribuţia aparatelor de marcat electronice fiscale se face

prin includerea în reţeaua de distribuţie şi/sau de

service a tuturor unităţilor cu care sunt încheiate contracte ferme în

derulare, astfel cum acestea au fost acreditate prin avizul de bază şi/sau suplimentele ulterioare ale acestuia obţinute sau

solicitate până la data depunerii cererii privind prelungirea valabilităţii/reconfirmarea avizului, şi cu respectarea

condiţiei prevăzute la art. 79 alin. (1) lit. d).

(2) Ulterior prelungirii valabilităţii/reconfirmării avizului privind distribuţia

aparatelor de marcat electronice fiscale, acesta poate fi modificat numai în

sensul retragerii acreditării unor unităţi ori includerii în reţeaua de

distribuţie şi/sau de service a unor noi unităţi.”

59. Articolul 97 va avea

următorul cuprins:

„Art. 97. − (1)

În cazul retragerii dreptului de distribuţie şi de comercializare a aparatelor

de marcat electronice fiscale, în condiţiile prevăzute la art. 94 alin. (3) şi

la art. 95 alin. (1), distribuitorii autorizaţi sunt obligaţi să asigure

service pentru toate aparatele livrate până la data retragerii acestui drept.

(2) Activităţile de service

vor fi asigurate prin tehnicienii proprii ai distribuitorului autorizat sau

prin tehnicienii de service ai unităţilor aflate în reţeaua de service a

acestuia la data retragerii dreptului prevăzut la alin. (1), precum şi prin

tehnicieni ai unor noi unităţi acreditate ulterior acestei date.”

60. După articolul 100 se

introduce un nou articol, articolul 1001, cu următorul cuprins:

„Art. 1001. − (1)

Prevederile art. 100 nu se aplică în cazul modificărilor de software impuse

aparatelor de marcat electronice fiscale avizate, în condiţiile legii, ca

urmare a denominării monedei naţionale, potrivit

legii.

(2) Modificările de software

prevăzute la alin. (1) se vor face, dacă este cazul, numai în baza

suplimentului avizului tehnic favorabil privind caracteristicile tehnice ale

modelului aparatului de marcat electronic fiscal, emis de persoana juridică

prevăzută la art. 79 alin. (1) lit. a), în condiţiile stabilite prin ordin al

ministrului economiei şi comerţului cu avizul Ministerului Finanţelor Publice.

(3) Distribuitorii

autorizaţi care au obţinut avize de distribuţie pentru aparate de marcat

electronice fiscale ce nu îndeplinesc condiţiile impuse ca urmare a denominării monedei naţionale sunt obligaţi ca, până la

data de 1 iulie 2005, să solicite obţinerea suplimentului avizului prevăzut la

alin. (2).

(4) Până la data de 15 iulie

2005 persoana juridică prevăzută la art. 79 alin. (1) lit. a) va transmite

comisiei lista distribuitorilor autorizaţi prevăzuţi la alin. (3), care nu au

solicitat şi/sau nu au obţinut suplimentul avizului

tehnic, cu specificarea tipului şi modelului aparatului de marcat electronic

fiscal.

(5) Distribuitorii

autorizaţi sunt obligaţi să efectueze, până la data de 1 iulie 2005, la cererea

utilizatorilor, contra cost, în mod direct sau prin intermediul unităţilor de

service acreditate, modificările de software impuse ca urmare a denominării monedei naţionale la toate aparatele de marcat

electronice fiscale livrate de către aceştia şi aflate în dotarea

utilizatorilor, dacă aparatele respective nu îndeplinesc condiţiile prevăzute

de lege.

(6) Efectuarea asupra

aparatelor de marcat electronice fiscale prevăzute la alin. (5) a altor

modificări de software decât cele specificate la alin. (1) este interzisă.

(7) În cazul în care

modificările de software prevăzute la alin. (1) presupun înlocuirea memoriei

fiscale, dispoziţiile prezentelor norme metodologice referitoare la predarea

memoriei fiscale şi sigilarea aparatului de marcat electronic fiscal se aplică

în mod corespunzător. Înlocuirea memoriei fiscale şi sigilarea aparatelor de

marcat electronice fiscale se fac de către distribuitorii autorizaţi sau de

către unitatea de service acreditată, în prezenţa organului fiscal în a cărui

rază teritorială se află instalat aparatul.

(8) Pentru toate

tranzacţiile efectuate în perioada neutilizării

aparatelor de marcat electronice fiscale ca urmare a operării modificărilor

prevăzute la alin. (1), utilizatorii aplică prevederile art. 6 alin. (2) şi ale

art. 7.

(9) Nerespectarea

de către distribuitorii autorizaţi şi unităţile de service acreditate a

prevederilor alin. (5) atrage obligaţia de preluare a aparatelor de marcat

electronice fiscale de la utilizatori, la preţul convenit.”

61. La articolul 101,

partea introductivă va avea următorul cuprins:

„Art. 101. − Pe

lângă celelalte obligaţii prevăzute de prezentele norme metodologice, după

obţinerea avizului privind distribuţia aparatelor de marcat electronice fiscale,

distribuitorul autorizat trebuie:”.

62. La articolul 101,

litera d) se abrogă.

63. Alineatul (2) al

articolului 102 va avea următorul cuprins:

„(2) Distribuitorii

autorizaţi pentru distribuţia aparatelor de marcat electronice fiscale

destinate activităţii de taximetrie furnizează o dată

cu aparatul dotarea tehnică şi procedeul tehnic sau programul după care se

realizează tarifarea şi pot fi obţinute informaţiile conţinute în memoria

fiscală.”

64. La articolul 102,

după alineatul (4) se introduc trei noi alineate, alineatele (5), (6) şi (7),

cu următorul cuprins:

„(5) Manualul de utilizare

prevăzut la alin. (1) trebuie să cuprindă şi tipul şi caracteristicile tehnice

ale consumabilelor specifice aparatului de marcat electronic fiscal respectiv, stabilite

de producătorul aparatului.

(6) În cazul pierderii sau

deteriorării cărţii de intervenţii, utilizatorii vor informa de îndată organul

fiscal în a cărui rază teritorială a fost instalat aparatul. Informarea se va

face în scris prin depunerea acesteia la sediul organului fiscal, căruia i se

va prezenta pentru ştampilare, conform art. 105 alin. (2), o nouă carte de

intervenţii reconstituită, pe răspunderea utilizatorului şi a unităţii de

service acreditate, pe baza datelor înregistrate în memoria fiscală, inclusiv

în ceea ce priveşte toate evenimentele reset, şi a

documentelor păstrate, potrivit legii, la sediul utilizatorului. În situaţia

deteriorării cărţii de intervenţii, utilizatorii vor prezenta organului fiscal,

pentru eventuale confruntări, şi cartea de intervenţii deteriorată.

(7) În cazul defectării

aparatului de marcat electronic fiscal, utilizatorul va anunţa unitatea de

service acreditată, păstrând dovada anunţării defecţiunii, iar reconstituirea

cărţii de intervenţii şi prezentarea acesteia la organul fiscal se vor face în

termen de 72 de ore de la anunţarea defecţiunii.”

65. Alineatul (3) al

articolului 103 va avea următorul cuprins:

„(3) Instalarea aparatului de

marcat electronic fiscal se face în prezenţa organului fiscal în a cărui rază

teritorială se instalează aparatul, care va verifica integritatea sigiliului

fiscal şi datele înscrise în bonul fiscal.”

66. La articolul 103,

după alineatul (3) se introduce un nou alineat, alineatul (4), cu următorul

cuprins:

„(4) Instalarea aparatelor de

marcat electronice fiscale destinate activităţilor cu caracter ambulant şi de taximetrie se face în prezenţa organului fiscal în a cărui

rază teritorială îşi are sediul/domiciliul fiscal

utilizatorul.”

67. La articolul 104,

după alineatul (6) se introduce un nou alineat, alineatul (7), cu următorul

cuprins:

„(7) Utilizarea în alte

scopuri a aparatelor de marcat electronice fiscale instalate şi declarate ca

fiind utilizate în activităţi cu caracter ambulant şi de taximetrie

este interzisă.”

68. Alineatul (1) al

articolului 105 va avea următorul cuprins:

„Art. 105. − (1)

O dată cu declaraţia prevăzută la art. 104 alin. (1), utilizatorii aparatelor

de marcat electronice fiscale, cu excepţia taximetriştilor,

prezintă organului fiscal cartea de intervenţii a aparatului şi registrul

special.”

69. La articolul 106

alineatul (2), litera b) va avea următorul cuprins:

„b) instalarea aparatului nou

şi repunerea în funcţiune a aparatului defect ca urmare a defectării memoriei

fiscale, în termen de 72 de ore de la solicitarea utilizatorului;”.

70. La articolul 107

alineatul (2), partea introductivă va avea următorul cuprins:

„(2) Pentru semnarea

contractului de service utilizatorii pot opta pentru oricare dintre unităţile

de service incluse în reţeaua distribuitorului autorizat, cu următoarele

condiţii:”.

71. Articolul 109 va avea

următorul cuprins:

„Art. 109. − Distribuitorii

autorizaţi sunt obligaţi să asigure gratuit piesele de schimb şi

subansamblurile necesare efectuării de service, în perioada de garanţie, şi

contra cost, în perioada de postgaranţie, pe durata

normală de funcţionare a aparatului de marcat electronic fiscal, conform Legii

nr. 15/1994, republicată, cu modificările şi completările ulterioare.”

72. La articolul 110,

partea introductivă va avea următorul cuprins:

„Art. 110. − Avizele

privind distribuţia aparatelor de marcat electronice fiscale, eliberate

distribuitorilor autorizaţi, pot constitui, la cerere, avize de utilizare

pentru aparatele de acelaşi tip şi model, cu excepţia celor destinate

activităţii de taximetrie, achiziţionate de agenţii

economici utilizatori înainte de intrarea în vigoare a ordonanţei de urgenţă,

cu următoarele condiţii:”.

73. Alineatele (2) şi (3)

ale articolului 115 vor avea următorul cuprins:

„(2) Drepturile şi

obligaţiile ce revin unităţilor acreditate în baza prevederilor ordonanţei de

urgenţă şi a prevederilor prezentelor norme metodologice, precum şi în baza

avizelor eliberate de comisie nu pot fi cedate unor terţe persoane.

(3) În cazul dizolvării distribuitorului

autorizat prin fuziune ori prin divizare, drepturile şi obligaţiile ce îi revin

acestuia în baza avizelor privind distribuţia aparatelor de marcat electronice

fiscale se transmit, în condiţiile legii, societăţii comerciale sau

societăţilor comerciale existente ori care iau fiinţă în urma acestor

operaţiuni, fără a fi necesară reavizarea potrivit

prezentelor norme metodologice.”

74. La articolul 115,

după alineatul (4) se introduc două alineate, alineatele (5) şi (6), cu

următorul cuprins:

„(5) Dispoziţiile alin. (3)

se aplică în mod corespunzător şi în cazul în care distribuitorul autorizat

cedează, în condiţiile legii, drepturile şi obligaţiile ce îi revin în baza

avizului privind distribuţia aparatelor de marcat electronice fiscale altui distribuitor

autorizat, cu acordul scris al acestuia.

(6) Copia documentului

încheiat în condiţiile prevăzute la alin. (5) va fi transmisă comisiei în

termen de 15 zile de la data semnării acestuia de către părţi.”

75. Alineatele (1) şi (3)

ale articolului 116 vor avea următorul cuprins:

„Art. 116. − (1)

Utilizatorii pot vinde aparatele de marcat electronice fiscale achiziţionate

numai distribuitorilor autorizaţi sau unităţilor acreditate de aceştia, de la

care au cumpărat aparatele respective.

..............................................................................................

(3) În cazul încetării

activităţii prin fuziune sau divizare, vânzarea aparatelor de marcat

electronice fiscale se va face înainte de transmiterea patrimoniului utilizatorului

către societatea comercială sau societăţile comerciale beneficiare.”

76. La articolul 117,

după alineatul (2) se introduce un nou alineat, alineatul (3), cu următorul

cuprins:

„(3) Prevederile alin. (2) se

aplică şi în cazul activităţilor de taximetrie.”

77. Alineatul (1) al

articolului 119 va avea următorul cuprins:

„Art. 119. − (1)

Verificarea modului de respectare de către agenţii economici a obligaţiilor ce

le revin potrivit ordonanţei de urgenţă şi prezentelor norme metodologice se

face de către organele de specialitate din Ministerul Finanţelor Publice, din

unităţile sale teritoriale, precum şi din cadrul Gărzii Financiare, denumite în

continuare organe de control, organizate în echipe formate din minimum

două persoane.”

78. La articolul 120 alineatul

(1), literele e) şi g) se abrogă.

79. Alineatele (1) şi (2)

ale articolului 121 vor avea următorul cuprins:

„Art. 121. − (1)

Nerespectarea obligaţiei distribuitorilor autorizaţi

de instalare a aparatelor noi şi de înlocuire a memoriei fiscale defecte ori a

cărei capacitate de stocare a fost epuizată, în termenul prevăzut la art. 5

alin. (5) din ordonanţa de urgenţă, se sancţionează cu amendă contravenţională,

conform art. 11 alin. (1) lit. b) din ordonanţa de urgenţă.

(2) În cazul în care organele

de control vor constata, pentru a doua oară la acelaşi utilizator, neînlocuirea, în termen de 72 de ore de la solicitarea

utilizatorului, a memoriei fiscale defecte ori a cărei capacitate de stocare a

fost epuizată, pe lângă aplicarea amenzii contravenţionale vor propune comisiei

şi retragerea dreptului de distribuţie şi comercializare a aparatelor

respective, obţinut de distribuitorul autorizat în baza avizului în cauză.”

80. Alineatele (1) şi (4)

ale articolului 122 vor avea următorul cuprins:

„Art. 122. − (1)

De la data înmânării către distribuitor a deciziei prevăzute la art. 121 alin.

(5) ori de la data comunicării acesteia în condiţiile legii, distribuitorului i

se interzic distribuţia şi comercializarea aparatelor de marcat electronice

fiscale.

..............................................................................................

(4) Comercializarea

aparatelor de marcat electronice fiscale după retragerea dreptului de

distribuţie şi comercializare a acestora se sancţionează cu amendă contravenţională

şi cu confiscarea încasărilor obţinute de agentul economic contravenient din

această activitate, conform art. 11 alin. (1) lit. b) şi art. 13 alin. (2) din

ordonanţa de urgenţă.”

81. Articolul 123 va avea

următorul cuprins:

„Art. 123. − Neîndeplinirea obligaţiei agenţilor economici de a se dota

şi de a utiliza aparate de marcat electronice fiscale la termenul legal se

sancţionează cu amendă contravenţională, conform art. 11 alin. (1) lit. b) din

ordonanţa de urgenţă, şi cu suspendarea activităţii unităţii agentului economic

contravenient, conform art. 14 din ordonanţa de urgenţă.”

82. Alineatul (1) al

articolului 124 va avea următorul cuprins:

„Art. 124. − (1)

Suspendarea activităţii unităţilor agenţilor economici contravenienţi se face

în baza proceselor-verbale încheiate de echipe de control, constituite la

nivelul direcţiilor generale ale finanţelor publice judeţene sau a municipiului

Bucureşti, precum şi la nivelul Gărzii Financiare, formate din 2 inspectori şi,

respectiv, 2 comisari.”

83. La articolul 126

alineatul (1), litera b) va avea următorul cuprins:

„b) după primirea numărului

de ordine, va solicita unităţii de service acreditate instalarea aparatului de

marcat electronic fiscal, informând direcţia generală a finanţelor publice sau,

după caz, Garda Financiară teritorială, în funcţie de apartenenţa organului de

control care a dispus sancţionarea, asupra datei şi orei la care urmează să se

facă instalarea aparatului.”

84. După articolul 126 se

introduce un nou articol, articolul 1261, cu următorul cuprins:

„Art. 1261. − Prevederile

prezentelor norme metodologice se completează cu dispoziţiile referitoare la

regulile speciale pentru vânzările de bunuri second-hand,

vânzările de bunuri second-hand în regim de

consignaţie şi pentru operaţiunile realizate de casele de amanet, prevăzute de

Normele metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal[1].”

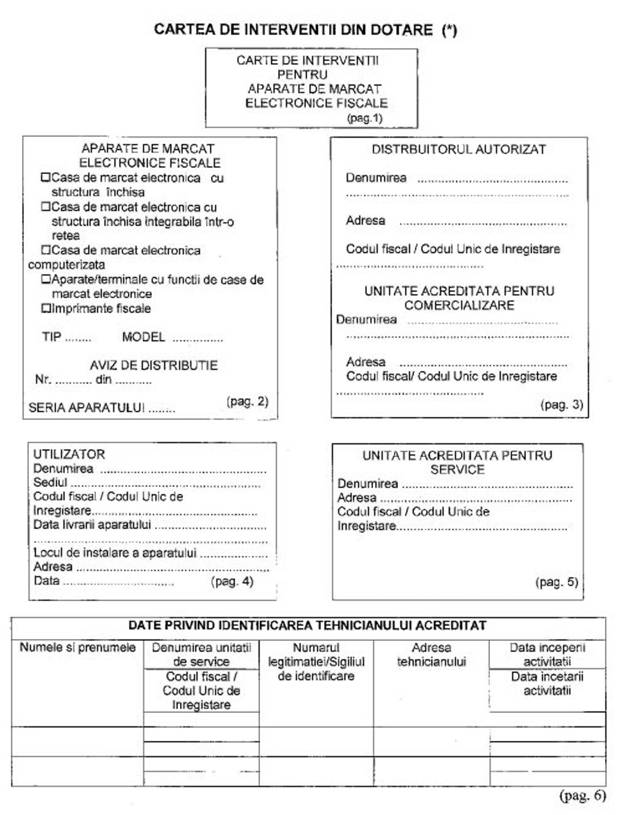

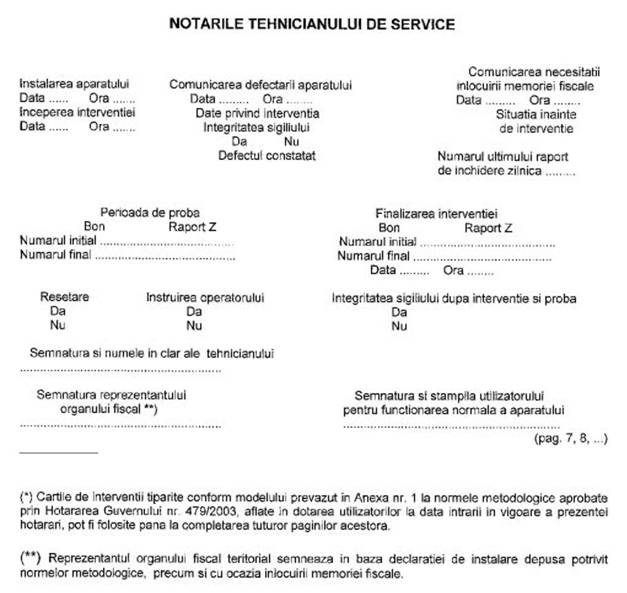

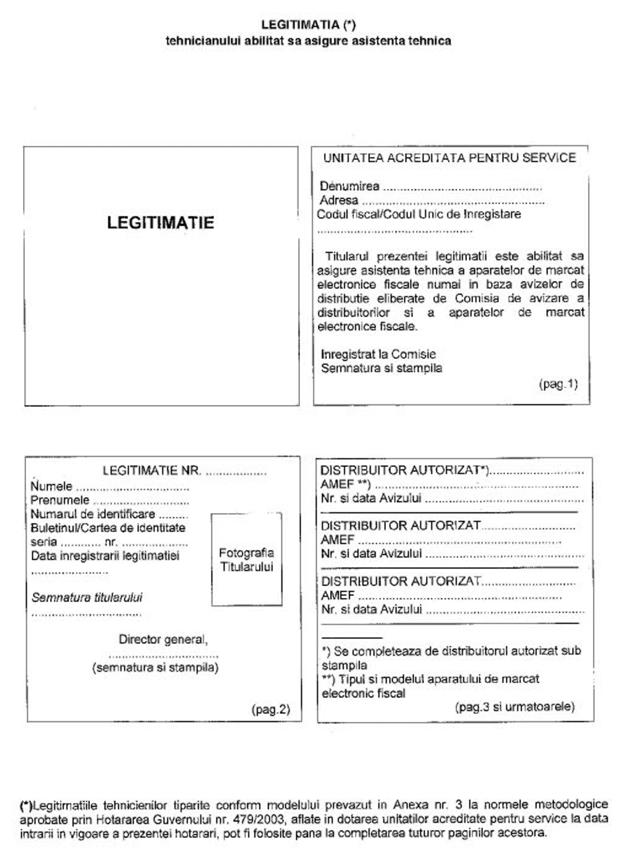

85. Anexele nr. 1, 3, 5,

6, 8, 9 şi 10 se înlocuiesc cu anexele nr. 1−7[2]

care fac parte integrantă din prezenta hotărâre.

Art. II. − Prezenta hotărâre intră în

vigoare la data de 1 ianuarie 2005, cu excepţia art. I pct. 57 referitor la

alin. (1) al art. 9 din normele metodologice, care intră în vigoare la data de

1 februarie 2005.

Art. III. − Hotărârea Guvernului nr.

479/2003 privind aprobarea Normelor metodologice pentru aplicarea Ordonanţei de

urgenţă a Guvernului nr. 28/1999 privind obligaţia agenţilor economici de a

utiliza aparate de marcat electronice fiscale, cu modificările şi completările

aduse prin prezenta hotărâre, va fi republicată în Monitorul Oficial al

României, Partea I, dându-se textelor o nouă numerotare.

PRIM-MINISTRU

ADRIAN NĂSTASE

Contrasemnează:

Ministrul finanţelor

publice,

Mihai Nicolae Tănăsescu

Bucureşti, 21 decembrie 2004.

Nr. 2.398.

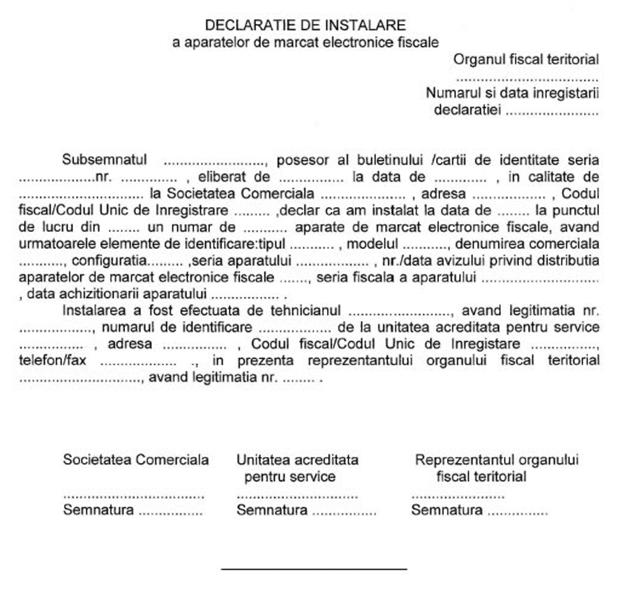

ANEXA Nr. 1

(Anexa nr. 1

la normele metodologice)

ANEXA

Nr. 2

(Anexa nr.

3

la normele

metodologice)

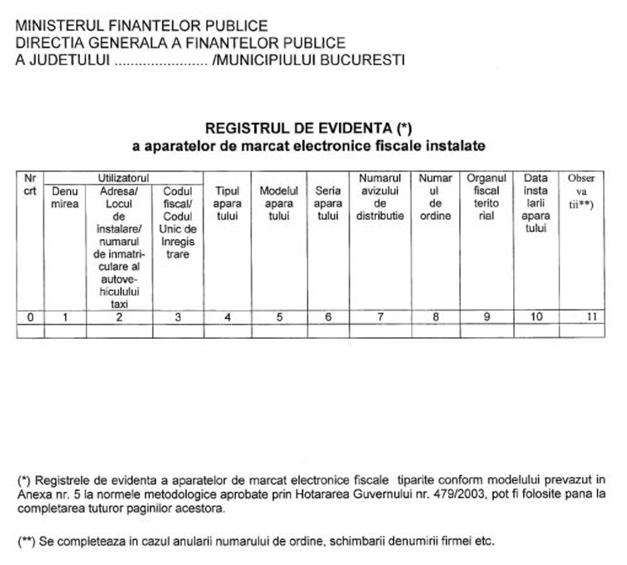

ANEXA

Nr. 3

(Anexa nr.

5

la normele

metodologice)

ANEXA

Nr. 4

(Anexa nr.

6

la normele

metodologice)

ANEXA

Nr. 5

(Anexa nr.

8

la normele

metodologice)

ANEXA

Nr. 6

(Anexa nr.

9

la normele

metodologice)

ANEXA

Nr. 7

(Anexa nr.

10

la normele

metodologice)